Introduzione

La Conferenza delle Nazioni Unite sui cambiamenti climatici del 2021, conosciuta anche come COP26, ha fissato una serie di punti volti alla riduzione delle emissioni di CO2, al fine di garantire il raggiungimento dell’obiettivo di ridurre a zero le emissioni nette entro il 2050. In particolare, si mira a rafforzare la collaborazione tra i governi per rispettare gli accordi di Parigi e dare sostegno finanziario annuale ai Paesi in via di sviluppo. Prima del COP26, l’Intergovernmental Panel on Climate Change (IPCC) ha pubblicato il primo volume del suo report sul cambiamento climatico, in cui si afferma che la temperatura superficiale globale è già aumentata di 1,1 °C rispetto all'era preindustriale. Un numero crescente di Paesi ha annunciato nuovi impegni a lungo termine, ma esiste comunque un divario tra l’Announced Pledges Scenario (APS), nel quale sono riportati gli impegni presi dai vari Stati ed il Net Zero Emissions (NZE), progettato per raggiungere emissioni nette di CO2 pari a zero dalla produzione di energia e dai processi industriali entro il 2050, senza compensazioni da altri settori, garantendo al contempo forniture energetiche sicure, crescita economica e sviluppo. C'è anche un divario tra gli obiettivi politici dichiarati e le misure attuali, denominato "ambition gap", che viene analizzato come la divergenza tra lo Scenario delle Politiche Dichiarate (STEPS) e l'APS.

Raggiungere zero emissioni nette entro il 2050

L’NZE è un percorso verso le zero emissioni nette entro il 2050, ma ovviamente non è l’unico percorso possibile, infatti, la strada verso la transizione energetica riserverà sicuramente sorprese tecnologiche, politiche e soprattutto comportamentali. L’NZE mira ad una transizione equa, garantendo il mantenimento dell'accessibilità economica dell’energia, mettendo al centro la transizione del modo in cui produciamo e consumiamo l’energia, come riportato in Fig.1. Esso non comporta l'adozione di tecnologie oggi non conosciute, ma presuppone una significativa riduzione dei tempi di implementazione su larga scala delle tecnologie attualmente in fase di sviluppo e mira inoltre a limitare, per quanto possibile, l'adozione di tecnologie a emissioni negative.

L'elettrificazione, l’uso di tecnologie energetiche più efficienti e dei cambiamenti comportamentali consentiranno di separare la crescita economica dalla domanda di energia; infatti, secondo lo scenario NZE, il PIL mondiale crescerà di circa il 40% tra il 2020 e il 2030, ma l'approvvigionamento energetico totale diminuirà di circa il 7%.

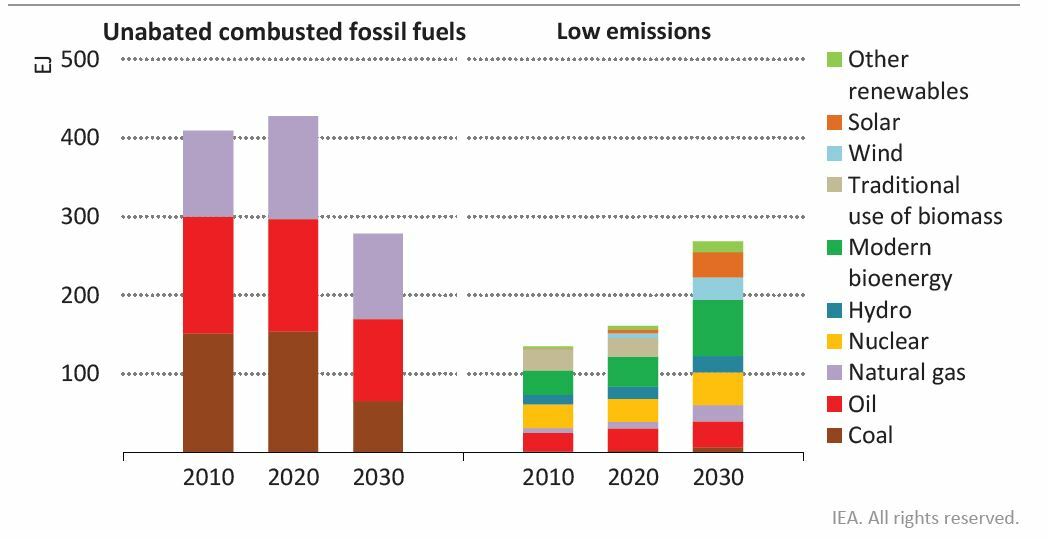

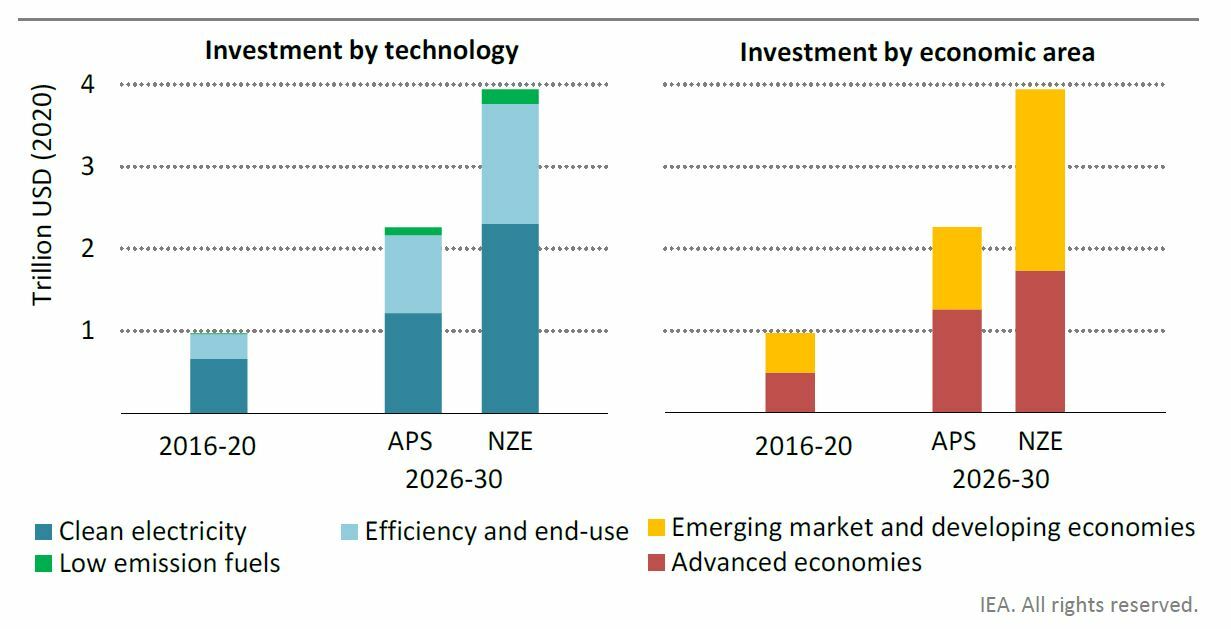

Oggi circa un quarto della fornitura totale di energia proviene da fonti energetiche a basse emissioni e nel NZE aumenta a circa la metà entro il 2030. Grazie a questa crescita della fornitura di energia a basse emissioni, la domanda di combustibili fossili diminuirà del 30% tra il 2020 e il 2030. Alcune nuove tecnologie e combustibili a basse emissioni che avranno un importante ruolo in futuro compiranno progressi vitali, come i combustibili a base di idrogeno e le tecnologie dotate di CCUS (Carbon Capture Use and Storage), che rappresenteranno il 3% del consumo finale totale entro il 2030, rispetto al quasi 0% di oggi. Nonostante possa sembrare insignificante, è comunque importante. Senza l'innovazione, pur riducendo i costi nel prossimo decennio, sarebbe molto più difficile per queste tecnologie aumentare in termini di diffusione dopo il 2030 per contribuire al raggiungimento di emissioni pari a zero. Entro il 2030, la stragrande maggioranza degli investimenti andrà verso tecnologie per l'energia pulita, con un investimento totale annuo che passa da circa 0,5 trilioni di dollari negli ultimi cinque anni a quasi 1,7 trilioni di dollari nel 2030, comportando una diffusione molto rapida delle tecnologie energetiche pulite in tutto il mondo, visto che, storicamente, molte tecnologie energetiche si sono diffuse lentamente, con notevoli ritardi.

Dagli impegni annunciati al raggiungimento delle zero emissioni nette entro il 2050

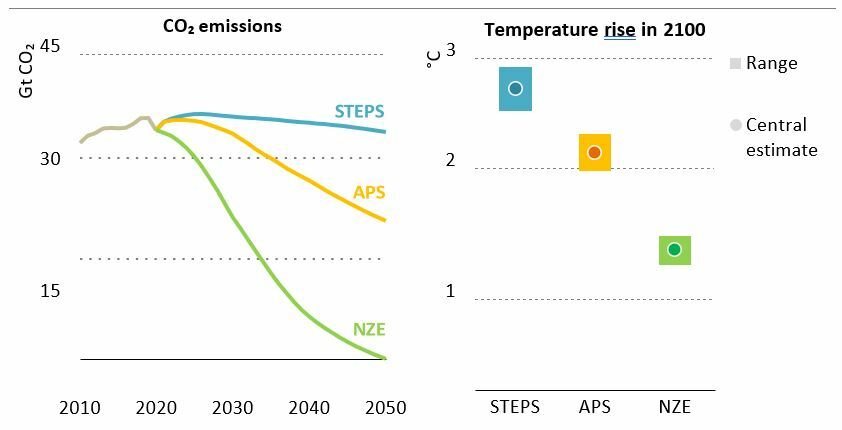

Il divario tra i risultati dello scenario “zero emissioni” e quello degli “impegni annunciati” evidenzia l’insufficienza di questi ultimi. Secondo il rapporto, gli impegni odierni coprono meno del 20% del divario nella riduzione delle emissioni da colmare entro il 2030 per poter considerare ancora raggiungibile l’obiettivo dei +1,5 °C. Lo STEPS, secondo le previsioni, porterebbe a un aumento delle temperature medie globali di circa 2,6 °C nel 2100, mentre secondo lo scenario previsto dall'APS si potrebbe abbassare il riscaldamento del 2100 a 2,1 °C, un miglioramento rispetto allo STEPS, ma ancora irrispettoso degli accordi di Parigi.

Figura 2: Emissioni globali di CO2 legate all'energia e ai processi industriali per scenario

Tutti i Paesi hanno la responsabilità di una parte dell’ambition gap, infatti, presi come gruppo, sia i Paesi che hanno preso impegni sulla riduzione delle emissioni sia i Paesi senza impegni, sono responsabili di circa la metà dell’ambition gap. Lo stesso vale per i mercati emergenti e le economie in via di sviluppo, in particolare la Cina, che è il più grande consumatore di energia ed emettitore di CO2 al mondo. Nel settembre 2020, il presidente cinese ha annunciato l'obiettivo della Cina di raggiungere il picco di emissioni di CO2 prima del 2030 e di raggiungere la neutralità del carbonio prima del 2060. Un percorso verso questa visione è al centro di una recente collaborazione tra l'IEA e i principali esperti di energia in Cina: un intervento repentino porterebbe vantaggi sostanziali alla Cina, poiché favorirebbe la sua posizione emergente come leader mondiale nell'innovazione dell'energia pulita e nella nuova economia energetica. Se da un lato questo porterebbe alla perdita di 2,3 milioni di posti di lavoro nella fornitura di combustibili fossili e nelle centrali elettriche a combustibili fossili, aumenterebbe anche l'occupazione nella fornitura di energia pulita della Cina di 3,6 milioni di posti di lavoro entro il 2030.

Nell'APS, le emissioni totali di CO2 del settore elettrico diminuiscono di poco meno del 20% dal 2020 al 2030 e sono tutte provenienti da Paesi che hanno preso impegni per ridurre le emissioni, mentre quelli senza tali impegni aumentano le emissioni del settore elettrico. Nonostante questo calo, le emissioni del settore elettrico nell'APS saranno circa 5 Gt superiori nel 2030 rispetto al NZE, il che significa che il settore elettrico rappresenta circa il 35% dell’ambition gap tra gli scenari APS e NZE. I mercati emergenti e le economie in via di sviluppo rappresentano la stragrande maggioranza di questo divario nel settore dell'elettricità.

Dopo il 2030, il settore degli usi finali si de-carbonizzerà nel NZE, passando all'uso di elettricità, combustibili a base di idrogeno, CCUS in industria e bioenergia avanzata. Il CCUS sarà fondamentale per affrontare le emissioni di processo dalla produzione di cemento, idrogeno a base di gas naturale e biocarburanti, per la produzione di combustibili sintetici.

Se l'attuazione di queste opzioni non verrà accelerata nel decennio in corso, l'impatto sulle emissioni del 2030 potrebbe essere ridotto, ma il rischio per la non fattibilità di emissioni nette pari a zero entro il 2050 sarebbe notevole.

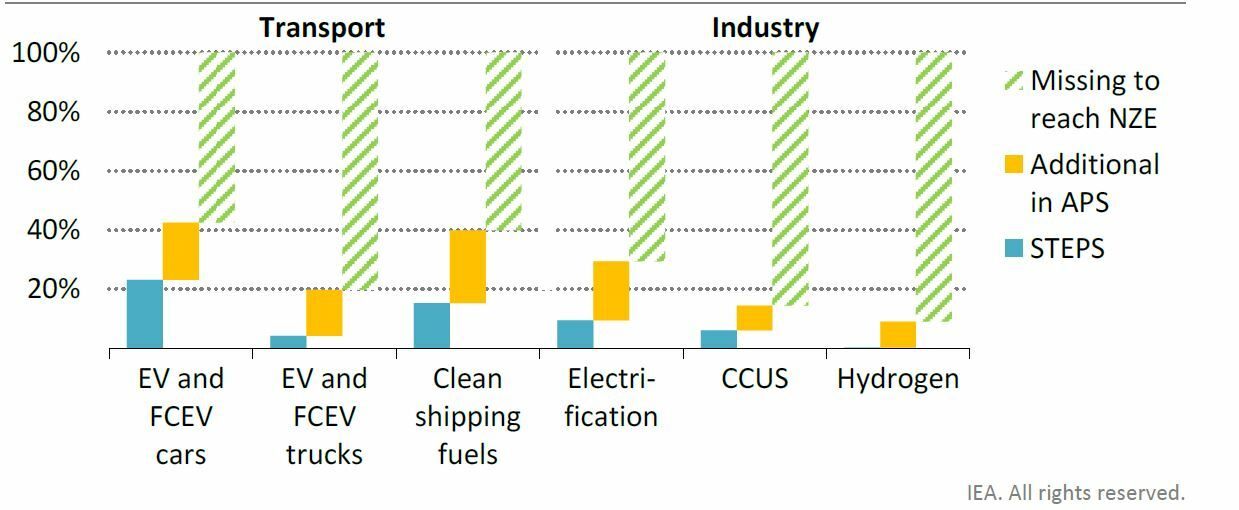

Come si nota in Fig. 3, entro il 2030 secondo l'APS si raggiungerà solo il 40% del livello di implementazione di combustibili puliti per il trasporto marittimo del livello previsto dall’NZE, meno del 15% del livello di implementazione di CCUS nell'industria e meno del 10% dell'implementazione di idrogeno nell'industria. Obiettivi di implementazione e finanziamenti più consistenti per la ricerca e lo sviluppo (R&S) sono essenziali per ridurre i costi e aumentare la disponibilità di tecnologie fondamentali nell'industria e nella bioenergia avanzata.

L'APS prevede una crescita sostanziale degli investimenti annuali in energia pulita, che raggiungerebbero circa 2,3 trilioni di dollari entro il 2030; cifre importanti, ma ancora ben al di sotto del livello visto nello NZE, che salirà a circa 4 trilioni di dollari all'anno entro il 2030.

Settore elettrico

Le emissioni globali di CO2 dalla produzione di elettricità sono aumentate solo del 9% nell'ultimo decennio, anche se la domanda di elettricità è aumentata del 25%. Le tecnologie per le energie rinnovabili hanno soddisfatto complessivamente quasi il 65% della crescita della domanda di elettricità, guidate dalla rapida espansione del fotovoltaico e dell'eolico, la cui diffusione è quintuplicata: l'innovazione e i finanziamenti hanno contribuito a ridurre i costi del solare fotovoltaico e dell'eolico, che ora sono le fonti di elettricità più economiche nella maggior parte dei mercati. Tuttavia, il settore dell'elettricità è stato responsabile di 12,3 Gt di emissioni di CO2 nel 2020, ovvero il 36% di tutte le emissioni di CO2 legate all'energia.

Nell'APS, la domanda di elettricità aumenterà dai circa 23 300 TWh di oggi ai circa 30 300 TWh entro il 2030, mentre le emissioni globali di CO2 diminuiranno di circa il 18%, a 10,1 Gt, nel 2030. Secondo l’NZE, la domanda totale di energia elettrica salirà a circa 33 200 TWh nel 2030, quasi il 10% in più rispetto a quanto prospettato nell'APS.

Nel prossimo decennio, gli impegni annunciati promuoveranno un’espansione delle energie rinnovabili sufficientemente rapida da tenere il passo con la crescita della domanda di elettricità e ridurre la necessità di combustibili fossili. La capacità di energia nucleare dovrebbe espandersi di oltre il 10% entro il 2030 secondo l'APS, con 25 Paesi che ultimeranno nuovi reattori. Ciò compenserebbe ampiamente la chiusura dei reattori obsoleti. Secondo l’NZE, ulteriori sforzi per estendere il funzionamento sicuro dei reattori esistenti e accelerare le nuove costruzioni nei Paesi favorevoli all'energia nucleare aumenterebbero la sua produzione di un altro 15% entro il 2030, quindi il ritmo di espansione dell'energia nucleare può essere accelerato a breve termine, anche se in misura minore dato il tempo necessario per costruire nuove centrali nucleari. Le aggiunte annuali di energia nucleare aumentano da una media di 7 GW dal 2016-20 a 23 GW nel 2030 secondo l'APS. Questo è un risultato importante, ma ancora al di sotto dei 33 GW raggiunti nel 2030 secondo l’NZE. La generazione da fonti rinnovabili deve aumentare del 12% ogni anno nel prossimo decennio nelle previsioni dell’NZE, rispetto all'8% all'anno secondo l'APS e per colmare il gap tra gli scenari occorre che i responsabili politici agiscano per:

- Aumentare la fornitura di elettricità a basse emissioni da energia eolica e solare.

- Accelerare lo sviluppo di fonti dispacciabili di elettricità a basse emissioni come l'energia idroelettrica e nucleare.

- Interrompere gli investimenti in nuove centrali elettriche a carbone e adeguare le centrali esistenti a combustibile fossile.

Infatti, per affrontare le emissioni delle centrali elettriche a carbone bisogna fare il miglior uso di quelle esistenti fino a quando non potranno essere chiuse. Questo può essere fatto con l’ammodernamento degli impianti, grazie all’introduzione di tecnologie di cattura della CO2 o della combustione congiunta di carbone con elevate quote di biomassa sostenibile, consentendo operazioni continue e riducendo notevolmente le emissioni. L’NZE richiederà un aumento di tre volte degli investimenti nel settore elettrico entro il 2030, rispetto ai livelli storici, portandoli ad una media annua di 2,3 trilioni di dollari entro la fine degli anni 2020, con gli investimenti nelle rinnovabili che rappresentano il 55% di questo totale.

Settori del consumo finale

Industria

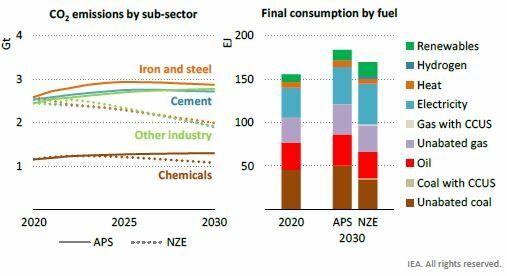

I consumi di energia del settore industriale rappresentano circa il 40% dei consumi totali globali e le emissioni annue di CO2 sono circa 8.7 Gt, rendendo questo settore il secondo per emissioni dopo quello della generazione di potenza. Questo settore inoltre, è ancora alimentato soprattutto da combustibili fossili, in particolare carbone. La sfida per il settore è quella di soddisfare la domanda crescente e al contempo ridurre le emissioni totali.

La crescita nella domanda è dovuta quasi completamente ai mercati emergenti, in particolare alla Cina. Al 2030 i due scenari analizzati, APS e NZE, portano entrambi ad un aumento dei consumi, e quindi delle emissioni. In particolare, nel caso APS si emettono 2.8 Gt in più, e ciò è dovuto principalmente all’utilizzo del carbone senza CCUS, poi alle emissioni di processo ed alla combustione di gas e petrolio, come si nota nella Fig 5. L’industria maggiormente impattante è quella del ferro e dell’acciaio, seguita dal cemento, le industrie leggere e l’industria chimica.

La decarbonizzazione è più lenta a decollare nel settore industriale che altrove, a causa dei lunghi tempi di vita degli impianti di produzione e delle relative infrastrutture, oltre alla mancanza di tecnologie alternative chiave (un certo numero delle quali è ancora in una fase iniziale di commercializzazione). Gli sforzi per colmare l’ambition gap tra l'APS e la NZE nel settore industriale dovrebbero concentrarsi principalmente sul rafforzamento dei quadri politici per l'energia e l'efficienza dei materiali, istituendo rapidamente un quadro normativo completo che dia direzione e incentivi per i nuovi investimenti, accelerando l'elettrificazione di tutti i sotto-settori industriali e aumentando l'innovazione e gli investimenti per le tecnologie CCUS e i processi basati sull'idrogeno, anche intensificando la cooperazione internazionale.

Poiché la maggior parte dei prodotti industriali ad alta intensità energetica sono venduti nel mercato globale, è importante evitare il “carbon leakage”. I governi e le associazioni internazionali per il commercio dovrebbero spingere per creare standard internazionali che possano aiutare ad aumentare il mercato per i prodotti a basse emissioni, prevenendo la concorrenza sleale.

Colmare l’ambition gap per soddisfare gli obiettivi NZE richiederà il finanziamento dei primi progetti nelle nuove tecnologie cruciali per la decarbonizzazione industriale. L'investimento annuale globale nella decarbonizzazione industriale supera la quota di 110 miliardi di dollari nell'APS entro il 2030, partendo dal valore di 40 miliardi di dollari di oggi.

Tuttavia, gli investimenti nello scenario NZE salgono a quasi 200 miliardi di dollari.

Molte delle tecnologie industriali necessarie per raggiungere gli obiettivi NZE a lungo termine sono allo stato pre-commerciale, rendendo difficile attrarre finanziamenti da parte di banche e istituzioni. Le politiche che sostengono un'efficace allocazione del rischio per i progetti dimostrativi su scala commerciale (che includono idrogeno a basso contenuto di carbonio, CCUS e lo sviluppo di infrastrutture condivise intorno ai cluster industriali) giocheranno un ruolo vitale nel realizzare economie di scala e nell'attrarre nuovo capitale esterno.

Trasporti

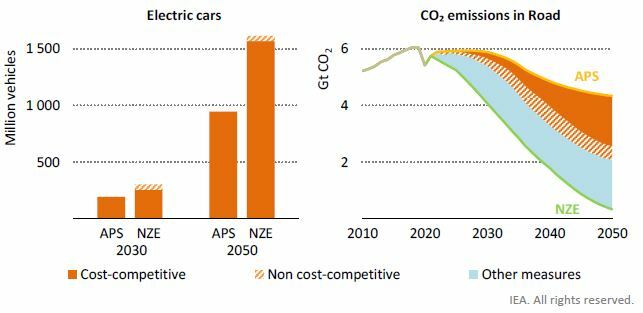

I trasporti hanno il più alto livello di dipendenza dai combustibili fossili di qualsiasi altro settore e rappresentano il 37% delle emissioni di CO2 del settore degli utilizzi finali (7,1 Gt nel 2020). Negli ultimi anni, i trasporti hanno avuto la più rapida crescita di emissioni di CO2 di qualsiasi altro settore, come risultato della crescente domanda e della limitata adozione di carburanti alternativi. Entro il 2030, le emissioni dei trasporti saranno quasi 2,5 Gt più alte nell'APS che nella NZE, con il trasporto stradale che rappresenta circa tre quarti dell’ambition gap tra i due scenari. Una delle ragioni principali dietro le maggiori emissioni nell'APS è la forte crescita della domanda nei mercati emergente e nelle economie in via di sviluppo, molte delle quali non hanno obiettivi di zero emissioni. Politiche più permissive in materia di efficienza energetica e di domanda evitata comportano circa 1,3 Gt in più di emissioni nell'APS nel 2030 rispetto al NZE. Nell'APS, la domanda di energia per i trasporti sarà del 24% più alta nel 2030 che nel 2020, mentre nella NZE è più o meno allo stesso livello del 2020. L’ambition gap nei trasporti è dovuto anche a una minore elettrificazione nell’APS insieme a una minore diffusione dei bio-fuels e dei carburanti a idrogeno.

Il trasporto su strada rappresenta oggi più del 15% delle emissioni totali di CO2 legate all'energia. L'APS vede le emissioni di CO2 stradali aumentare di circa il 10% fino al 2030, mentre la NZE vede le emissioni diminuire di un quarto entro il 2030 dal livello attuale. Quello del trasporto ferroviario è il settore più elettrificato tra tutti i mezzi di trasporto, con l'elettricità che rappresenta oltre il 40% del consumo di energia nel 2020. Nell'APS, la quota di elettricità raggiunge quasi il 60% nel 2030, rispetto a quasi il 65% nella NZE. L'aviazione e il trasporto marittimo necessitano un'azione tempestiva sull'innovazione, lo sviluppo delle infrastrutture e la cooperazione internazionale, per ottenere una riduzione delle emissioni compatibile con lo scenario NZE. Il petrolio costituisce meno dell 85% della domanda totale di carburante per l'aviazione nel 2030 nella NZE, con il resto soddisfatto dal cherosene biojet e dal cherosene sintetico. Per il trasporto marittimo, la quota di petrolio raggiunge circa l'80% nello stesso periodo. Nell'APS, tuttavia, il petrolio rappresenta ancora più del 90% della domanda di carburante per l'aviazione e la navigazione nel 2030. Misure politiche come i mandati di miscelazione e le accise per i prodotti petroliferi contribuirebbero a sostenere il consumo di combustibili alternativi.

Colmare l’ambition gap tra l'APS e lo NZE richiede ovunque obiettivi impegnativi per tutto il settore dei trasporti. In particolare, la transizione affronta tre sfide particolari: lavorare sull'efficienza energetica e il cambiamento comportamentale per ridurre la domanda di energia; accelerare l'elettrificazione di strade e ferrovie attraverso politiche di sostegno; accelerare l'innovazione e gli investimenti per permettere la decarbonizzazione dei camion pesanti, dell'aviazione e della navigazione dopo il 2030.

Gli investimenti globali in energia pulita legati ai trasporti passano da circa 75 miliardi di dollari di oggi a oltre 380 miliardi di dollari nell'APS, e 570 miliardi di dollari nella NZE entro il 2030. La portata di questo aumento richiede una rapida crescita del finanziamento del debito a basso interesse e degli investimenti in capitale di rischio, in tutti i tipi di veicoli a zero emissioni e nelle infrastrutture di ricarica. L'elettrificazione dei trasporti nei mercati emergenti dipende dal sostegno alla produzione per abbassare i costi, così come da nuove misure per stimolare la domanda, per esempio attraverso gli appalti pubblici e linee di credito dedicate per i prestiti ai consumatori.

Fig. 6: Stock di auto elettriche a costi competitivi nel 2030 e 2050, e Riduzione delle emissioni di CO2 nel trasporto stradale al 2050 per scenario.

Settore edilizio

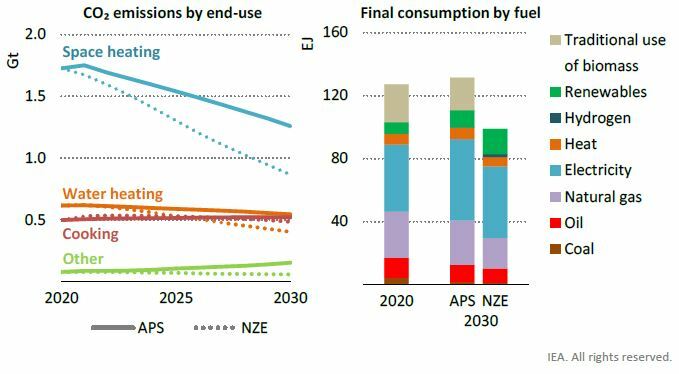

Oggi, il settore edilizio rappresenta circa un terzo dei consumi totali globali di energia ed il 15% delle emissioni di CO2 del settore degli usi finali (il valore arriva fino al 30% se si considera anche le emissioni indirette dovute ad elettricità e calore), disperdendo in atmosfera circa 3 Gt di CO2. Nello scenario APS al 2030, la domanda rimane pressoché uguale ad oggi, con una riduzione delle emissioni del 15%. Nello scenario NZE invece, la domanda si riduce del 20% e le emissioni del 40%, nonostante un livello di urbanizzazione in crescita del 25%. In particolare, nell’APS la riduzione di emissioni è conseguenza delle azioni messe in atto in molte economie avanzate, mentre nello NZE influisce anche il cambiamento comportamentale e lo sviluppo di azioni di design passivo. In quest’ultimo scenario, la riduzione delle emissioni è dovuto anche all’accesso universale al “clean cooking” entro il 2030. Un aspetto cruciale nel gap tra APS e NZE è lo sviluppo delle pompe di calore, in crescita ovunque ma non abbastanza fuori dall’UE.

Ad oggi, la climatizzazione degli ambienti rappresenta il 60% delle emissioni del settore edilizio ed è responsabile del 60% del gap fra APS e NZE al 2030. Nonostante le tecnologie per la decarbonizzazione siano ormai mature, rimangono barriere economiche e non. Al 2050 però, nei paesi con obiettivi di zero emissioni, il settore sarà quasi completamente decarbonizzato. La cottura è l’attività maggiormente dominata dai combustibili fossili nel settore edilizio oggi, con gasolio (LPG), metano e carbone che rappresentano il 75% delle fonti utilizzate. Le sfide in questo ambito sono il passaggio a tecnologie non inquinanti anche nei paesi sviluppati e l’accesso al clean cooking per le 2.5 miliardi di persone a cui ancora manca.

Fig. 7: Emissioni di CO2 per uso finale e consumo finale di energia per combustibile nel settore dell'edilizia negli scenari Announced Pledges e Net Zero Emissioni nette entro il 2050.

Gli sforzi per colmare l’ambition gap nel settore dell'edilizia devono affrontare cinque sfide particolari: garantire che i milioni di edifici costruiti nei prossimi decenni siano costruiti in modo coerente con il raggiungimento degli obiettivi NZE, specialmente nei mercati emergenti; accelerare l'adeguamento degli edifici esistenti per migliorare la loro efficienza energetica; aumentare l'uso dell'elettricità e delle energie rinnovabili negli edifici; raggiungere l'accesso universale al clean cooking e all'elettricità entro il 2030; rendere accessibili gli elettrodomestici ad alta efficienza. Tutte le tecnologie necessarie per affrontare queste sfide sono disponibili oggi: i requisiti chiave sono un'azione politica più forte, la cooperazione internazionale e un sostegno finanziario mirato per le famiglie.

Rimanere in linea con gli obiettivi NZE nel settore dell'edilizia richiede ulteriori investimenti in energia pulita di circa 500 miliardi di dollari in questo decennio. Questo valore è quasi quattro volte quello che è stato speso negli ultimi anni e quasi il 60% in più rispetto al livello di investimento previsto nell’APS. Il divario più grande è nelle economie in via di sviluppo, dove i livelli di investimento devono aumentare di quasi sette volte entro il 2030 per rimanere sulla buona strada. La spesa per le misure di risparmio energetico oggi si basa ancora pesantemente sul patrimonio netto delle famiglie o delle aziende, soprattutto nei mercati emergenti e nelle economie in via di sviluppo, e questo rimane il caso sia nell'APS che nella NZE. Tuttavia, nuovi modi di quantificare il risparmio energetico, per esempio attraverso contatori intelligenti o contratti di rendimento energetico, aprono la porta ad approcci innovativi, che utilizzano i risparmi energetici futuri come garanzia per il finanziamento anticipato.

Emissioni dal metano dovute ai combustibili fossili

Le emissioni di metano sono la seconda causa di riscaldamento globale oggi e rappresentano quasi il 10% di tutte le emissioni di gas serra del settore energetico. Il recente “Sixth Assessment Report” dell'IPCC ha evidenziato che riduzioni rapide e sostenute di queste emissioni sono la chiave per limitare il riscaldamento a breve termine. Il settore energetico è una delle maggiori fonti di emissioni di metano: si stima che l’industria di petrolio e gas abbiano emesso poco più di 76 Mt di metano a livello globale nel 2020 e che l’industria del carbone abbia emesso altri 41 Mt. Oggi le emissioni di metano da combustibili fossili sono circa 3,5 Gt CO2-eq. Nello scenario NZE, le emissioni totali di metano da combustibili fossili diminuiscono di circa 2,7 Gt CO2-eq tra il 2020 e il 2030. Per far ciò, la riduzione delle emissioni di CO2 legate all'energia tra il 2020 e il 2030 nella NZE è di circa 12 Gt. Solo circa un terzo di questo calo è il risultato di una riduzione generale del consumo di combustibili fossili. La quota maggiore deriva da un rapido dispiegamento di misure e tecnologie di riduzione delle emissioni tecnologie che portano all'eliminazione di tutte le emissioni di metano tecnicamente evitabili entro il 2030.

Anche i paesi impegnati in obiettivi di zero emissioni non stanno facendo abbastanza per affrontare il problema delle emissioni di metano, è necessaria una maggiore ambizione per gestire sia quelle emissioni legate al carbone che quelle a petrolio e gas. Le riduzioni del metano da carbone dovrebbero essere guidate da un forte calo della produzione di carbone, integrate da politiche per aumentare l'utilizzo del metano delle miniere di carbone e abattere le emissioni legate alle miniere abbandonate. a riduzione del consumo di metano, petrolio e gas dovrebbero essere guidate dal dispiegamento di un'ampia varietà di tecnologie e misure generalmente note. Se i paesi dovessero implementare una serie di strumenti politici ben consolidati - vale a dire i leak, detection and repair (LDAR) requirements (requisiti di rilevamento e riparazione delle perdite), standard tecnologici di base e il divieto di flaring e venting non di emergenza, le emissioni potrebbero essere dimezzate in un arco di tempo molto breve. Ulteriori riduzioni potrebbero arrivare attraverso politiche che forniscono maggiore flessibilità alle aziende, ma che si basano su sistemi di misurazione e verifica più robusti, come gli standard di rendimento o le tasse sulle emissioni. Stimiamo che mettere un prezzo di 450 dollari su ogni tonnellata di metano emesso (equivalente a 15 dollari/tonnellata di CO2-eq) sarebbe sufficiente per implementare quasi tutte le misure di abbattimento necessarie.

Cambiamento comportamentale

Raggiungere le zero emissioni nette dipende in misura significativa dalle scelte fatte dalle persone e dalle aziende. Anche se sono influenzate dalla regolamentazione e dai mercati, le scelte dei consumatori non sono assolutamente determinate da questi e sono di importanza critica per le transizioni energetiche pulite. Aumentare il livello di ambizione climatica, tuttavia, richiede più sforzi da parte dei consumatori piuttosto che una preferenza sistematica ad acquistare tecnologie pulite. Nei nostri scenari, il cambiamento comportamentale si riferisce a cambiamenti continui (che possono essere volontari o legati a regolamenti) nel modo in cui i consumatori usano l'energia nel quotidiano.

Il ruolo dei cambiamenti comportamentali e dell’efficienza dei materiali

L'APS considera cambiamenti comportamentali in alcuni Paesi che riducono le attività legate all'energia rispetto allo STEPS, ma questi cambiamenti sono limitati sia in scala che in portata. Questo riflette la mancanza di politiche governative annunciate e di impegni per costruire

l'infrastruttura pubblica necessaria a portare effettivi cambiamenti comportamentali.

L’impatto maggiore di questi cambiamenti è nel settore industriale. Le opzioni tecnicamente semplici per aumentare l'efficienza dei materiali, come l'estensione della durata di vita degli edifici, l'aumento dei tassi di riciclaggio dell'acciaio e l'intensificazione del riutilizzo dei prodotti chimici, contribuiscono a un risparmio complessivo di 100 Mt di CO2 nel 2030.

Ci sono anche piccole riduzioni nel trasporto su strada che riflettono un abbandono della mobilità privata a favore del trasporto pubblico in alcuni Paesi, così come piccole riduzioni nella domanda di trasporto aereo di passeggeri, ma la domanda di servizi energetici negli edifici è la stessa nell'APS come nello STEPS. I cambiamenti comportamentali nello NZE sono molto più completi di quelli dell'APS, e richiederebbero interventi politici dedicati e sostenuti.

Circa la metà delle emissioni risparmiate dai cambiamenti di comportamento nello NZE nel 2030 sono associate ai trasporti. Un ulteriore un terzo dei risparmi di emissioni provengono da miglioramenti nell'efficienza dei materiali nell'industria, e un quinto dai cambiamenti negli edifici.

Cambiamenti comportamentali nelle economie sviluppate e nei mercati emergenti e Paesi in via di sviluppo

Ci sono grandi differenze nell'uso dell’energia nel mondo, alcune delle quali riflettono differenze geografiche e climatiche tra le regioni, altre diversi fattori economici e di sviluppo.

Per esempio, su una base pro capite, i chilometri percorsi dalle auto è circa otto volte più alto nelle economie avanzate che nei mercati emergenti e nelle economie in via di sviluppo, e la domanda per il raffreddamento degli ambienti è più di quattro volte più alta, anche se i secondi hanno circa quattro volte più gradi giorno di raffreddamento delle economie avanzate in un anno tipo. A causa di queste differenze, che per la maggior parte persisteranno nel 2030 nonostante la forte crescita economica nei mercati emergenti e nelle economie in sviluppo, le possibilità che il cambiamento comportamentale abbia un impatto significativo sul contenimento della domanda di energia nel breve termine sono maggiori nelle economie avanzate che in quelle emergenti.

Impegni annunciati e inquinamento atmosferico

Oltre il 90% della popolazione mondiale respira quotidianamente aria inquinata, ciò causa oltre 5 milioni di morti premature all'anno. L'inquinamento atmosferico porta anche a molteplici malattie gravi, ponendo un onere aggiuntivo sui sistemi sanitari che attualmente lottano per affrontare la pandemia di COVID-19. Quasi 3 milioni di decessi prematuri all'anno sono causati dalla respirazione di aria inquinata da fonti esterne, mentre circa 2,5 milioni sono causate dalla respirazione di aria inquinata da fonti domestiche (inquinamento atmosferico domestico), principalmente per l'uso tradizionale di biomasse per riscaldare e cucinare.

La maggior parte delle morti premature dovute all'inquinamento atmosferico ambientale e quasi tutte quelle dovute all'inquinamento atmosferico domestico si verificano nei mercati emergenti e nelle economie in via di sviluppo, dove l'inquinamento atmosferico ha anche un costo economico significativo: si stima che riduca il PIL dei maggiori Paesi emergenti di oltre il 5%. Secondo lo STEPS, continua a crescere il numero di persone esposte all'aria inquinata nei mercati emergenti, dove nel 2030 oltre il 40% della popolazione respira aria con concentrazioni di particolato fine (PM 2,5) superiori a 35 microgrammi per metro cubo (µg/m3). Nell'APS, gli impegni annunciati implicano un numero leggermente inferiore di persone esposte ad alte concentrazioni di PM 2,5 nel 2030 rispetto agli STEPS, principalmente a causa della riduzione dell'uso tradizionale della biomassa per riscaldare gli edifici e delle emissioni ridotte dall'industria. Mentre lo STEPS e l'APS vedono un numero crescente di morti premature durante il prossimo decennio, l'NZE prevede che entro il 2030 ci siano 1,9 milioni di decessi prematuri in meno per inquinamento atmosferico domestico all'anno rispetto al 2020 e circa 250.000 morti premature in meno per inquinamento atmosferico ambientale.