Introduzione

In un periodo delicato per il futuro dell’energia e delle emissioni, il World Energy Outlook usa una serie di scenari a lungo termine per illustrare le possibili scelte che si presentano alla vigilia della COP26 (Conference of the Parties). Nessuno ha la stessa capacità dei governi nel modellare il futuro dell’energia mettendo a punto una serie di condizioni che direzionano gli investimenti per i progetti energetici, favorendo l’innovazione, dando chiari segni di ambizione a lungo termine e intraprendendo gli step necessari per realizzarli.

I tre principali scenari in questo Outlook sono:

● Net Zero Emissions Scenario entro il 2050 (NZE), che espone un percorso stretto ma raggiungibile per ottenere emissioni nettamente nulle entro il 2050;

● Announced Pledges Scenario (APS), che assume che tutti gli impegni presi dai governi saranno soddisfatti a pieno entro i tempi dichiarati;

● Stated Policies Scenario (STEPS), che riflette le politiche energetiche in funzione attualmente.

Ci sono inoltre riferimenti al Sustainable Development Scenario (SDS) delle Nazioni Unite che punta a raggiungere net zero emissions a livello globale entro il 2070.

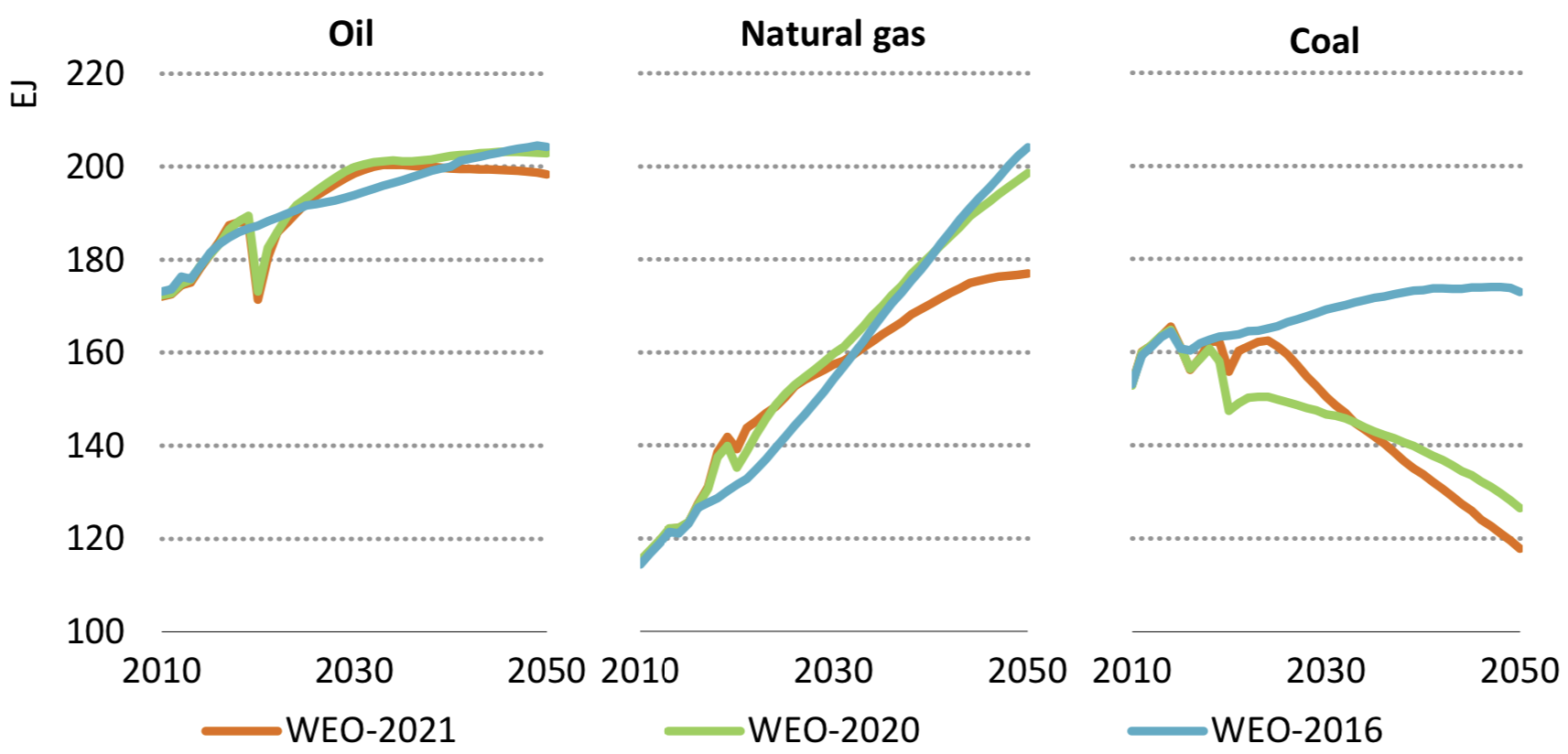

Rispetto al WEO 2020 si notano cambiamenti sulle previsioni di domanda di petrolio, gas naturale e carbone nello STEPS, in virtù delle nuove politiche adottate. La domanda di petrolio raggiunge il picco per la prima volta nello STEPS 2021 mentre la domanda di gas naturale e carbone è in crescente diminuzione.

Figura 1: domanda di petrolio, gas naturale e carbone nello STEPS per i WEO 2021-2020-2016.

1.1 Sta emergendo una nuova economia dell’energia

Nel 2020, nonostante le economie siano affondate sotto il peso dei lockdown per il Covid-19, l’eolico e il solare fotovoltaico (PV) hanno avuto la maggiore crescita degli ultimi vent’anni e le vendite di veicoli elettrici hanno raggiunto nuovi record. Una nuova economia sta emergendo, spinta dall’innovazione e dall’urgenza di combattere il cambiamento climatico.

L’Elettricità sta assumendo un ruolo centrale nella vita dei consumatori, arrivando a rappresentare il 20% dell’energia consumata a livello globale.

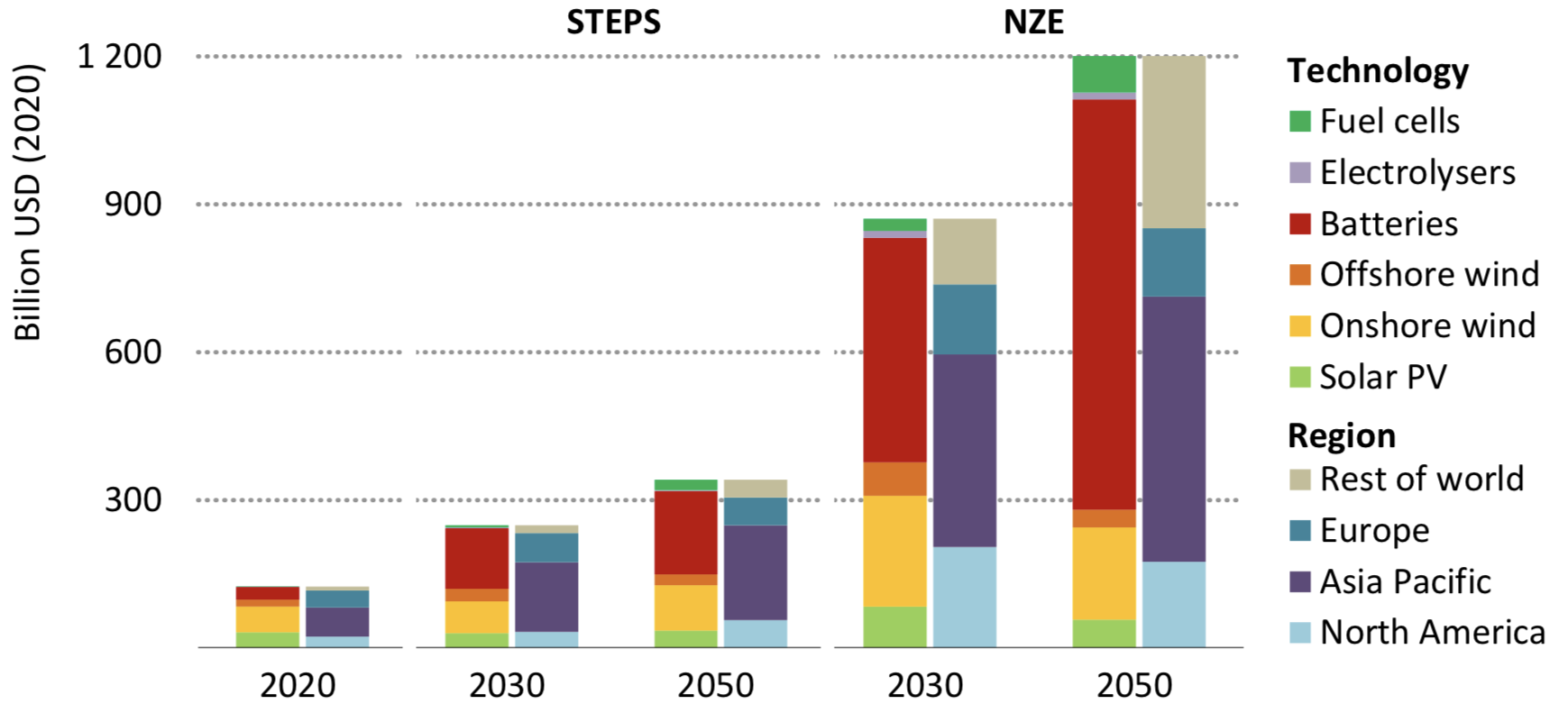

Le Tecnologie Pulite come l’eolico e il solare PV sono in molte regioni del mondo la fonte più economica per la produzione di elettricità. Le grandi opportunità di mercato attraggono gli investimenti, tanto che nell’NZE, nel 2050, la produzione di turbine, pannelli solari, batterie al litio, elettrolizzatori e celle a combustibile avrà più ricavi dell’industria del petrolio al giorno d’oggi.

Un problema sarà la Crescente Variabilità della produzione con l’aumento della percentuale di eolico e solare PV, e della domanda con l’aumento dell’installazione di pompe di calore e l’aumento di ondate di calore e eventi climatici estremi.

L’elettrificazione pulita deve essere accompagnata dall’Innovazione in Energie Pulite che richiede tempestivi investimenti nella ricerca e in progetti di dimostrazione tecnologica.

Questi cambiamenti modificano il Flusso di Capitale a livello globale, con l’idrogeno e i minerali critici come il litio e il cobalto che dominano lo scenario nell’NZE.

Mentre nell’NZE la nuova economia è di tipo collaborativo con i Paesi che mostrano uno sforzo comune nel ridurre le emissioni, nell’APS si evidenzia la Possibilità di Nuove Divisioni con i Paesi che avanzano a diverse velocità verso la transizione energetica.

Figura 2: stima della dimensione del mercato per tecnologia e regione, tra il 2020 e il 2050.

1.2 Traiettorie di Scenario e Sviluppi di Temperatura

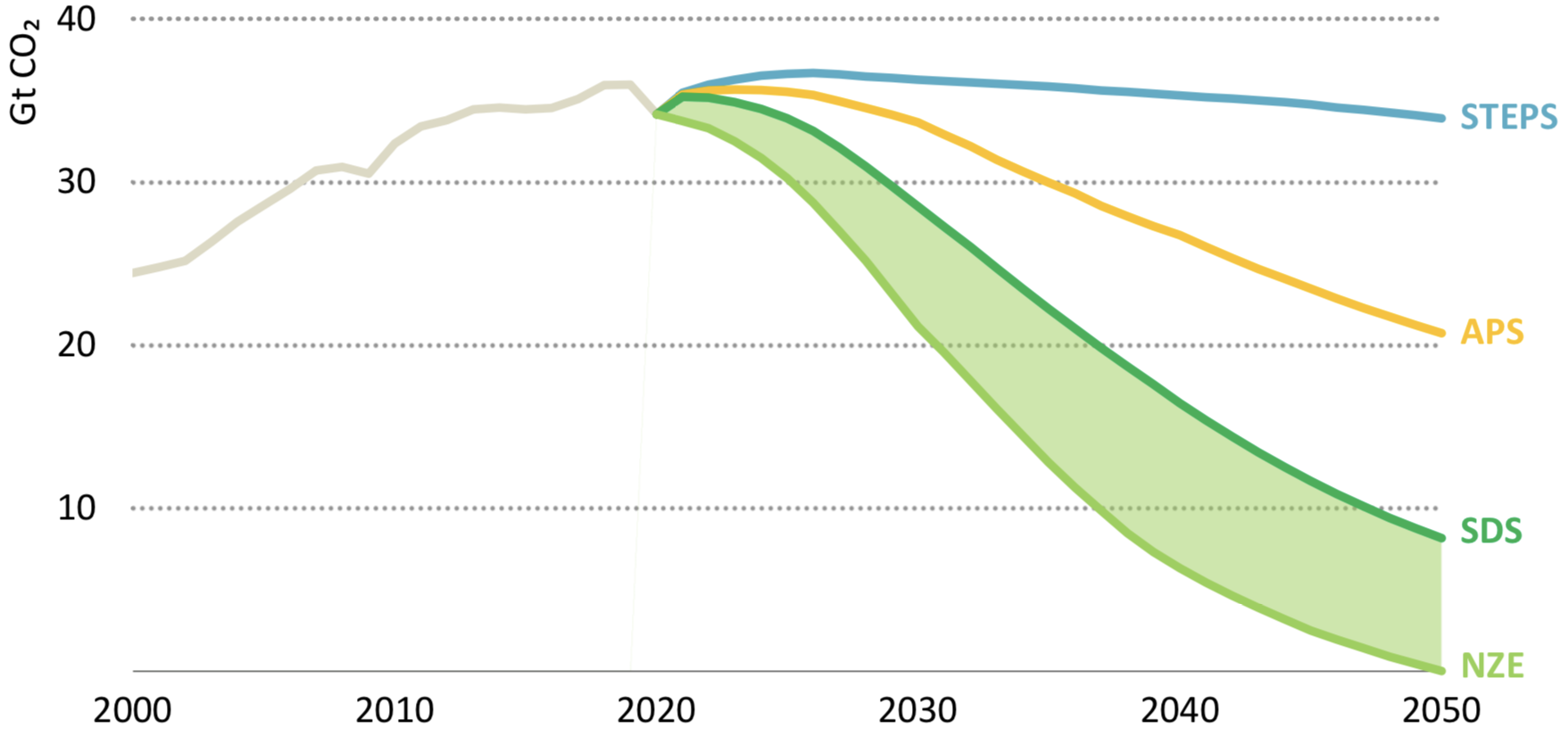

Figura 3: emissioni di CO2 nei vari scenari del WEO.

La differenza di 2.6 Gt di emissioni tra STEPS e APS nel 2030 sottolinea il divario di implementazione che esiste tra gli impegni annunciati e le misure specifiche che questi richiedono. Tale ammontare copre tuttavia solo il 20% della differenza tra STEPS e NZE nel 2030. All’interno dell’APS si notano grandi differenze tra i diversi Paesi del mondo: le emissioni delle economie avanzate si riducono di un terzo, mentre crescono del 10% nelle economie in via di sviluppo, evidenziando il rischio della nascita in un mondo a due velocità.

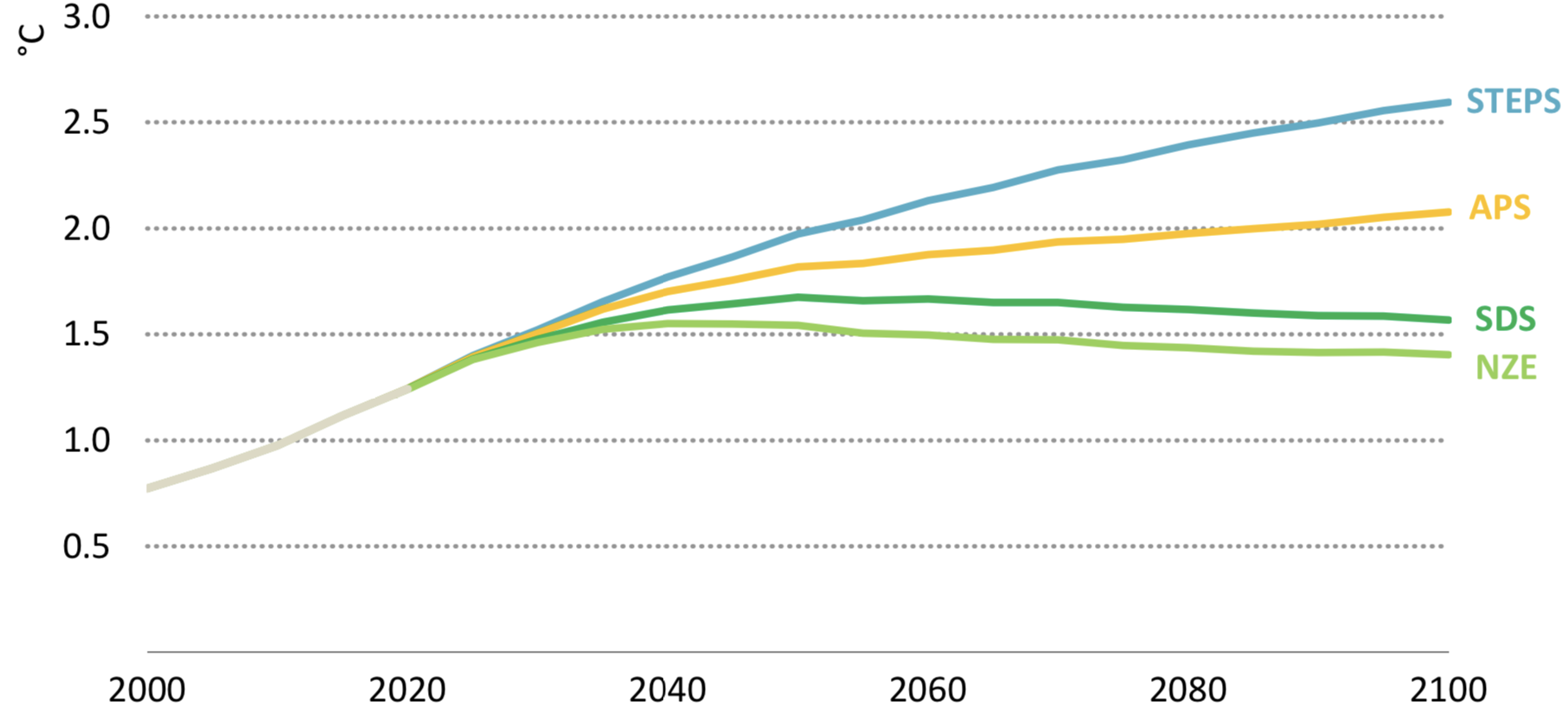

E’ stata condotta un’analisi dettagliata per stimare l’impatto delle emissioni sull’innalzamento della temperatura media globale superficiale usando il Model for Assessment of Greenhouse Gas Induced Climate Change (“MAGICC”):

Figura 4: aumento nel tempo della temperatura media superficiale globale.

Più alto sarà l’aumento di temperatura, maggiore sarà il rischio di eventi meteorologici estremi come ondate di calore, siccità, alluvioni e distruzione del raccolto. Nell’ultimo decennio, anche con solo 1.1 °C sopra i livelli pre-industriali si è constatato una triplicazione della frequenza delle ondate di calore. Nello STEPS, nel 2050, ci sarà un aumento del 100% della frequenza di queste rispetto ad oggi e saranno il 120% più intense; con un parallelo aumento delle siccità del 40%. Nell’NZE, l’aumento delle ondate di calore sarà del 45% con un aumento delle siccità del 20%.

1.3 Lasciare aperta la finestra degli 1.5 °C

Le quattro priorità chiave per chiudere il divario tra APS e NZE negli anni ‘20 sono:

● Fornire un’elettrificazione pulita;

● Sfruttare il pieno potenziale dell’efficienza energetica;

● Prevenire le perdite di metano dalle operazioni di estrazione dei combustibili fossili;

● Incentivare l’innovazione nelle energie pulite;

I primi tre punti richiedono l’applicazione su vasta scala di tecnologie consolidate, mentre l’innovazione è necessaria per riuscire ad applicare le nuove tecnologie pulite negli anni ‘30.

Un’elettrificazione pulita comporta un aumento dell’efficienza, in quanto molte tecnologie elettriche sono molto più efficienti della loro controparte a combustibile fossile. Per esempio, una macchina elettrica consuma in media il 70% in meno di energia per chilometro di una macchina convenzionale.

Elettrificazione Pulita

Il carbone è la più grande singola sorgente di elettricità a livello globale. Copre un-terzo della fornitura globale di elettricità ma è responsabile dei tre-quarti delle emissioni di CO2. Accelerare la decarbonizzazione del mix elettrico è la via più importante per chiudere il gap tra APS e NZE. Ciò richiede un massiccio aumento della diffusione di generazione a bassa emissione. Le rinnovabili passano dal 30% nel 2020 al 45% nel 2030 nell’APS, e al 60% nell’NZE. La trasformazione della fornitura elettrica va di pari passo con l’aumento dell’uso dell’elettricità, in quanto vengono elettrificati settori come i trasporti e il riscaldamento. Nel settore edilizio, le pompe di calore rappresentano la più grande opportunità di elettrificazione, soppiantando le caldaie a combustibile.

Efficienza Energetica

Migliorie dal lato dell’efficienza permettono di abbassare la domanda di elettricità, che altrimenti aumenterebbe ulteriormente il costo della decarbonizzazione. Gran parte del potenziale risiede nelle industrie dove si può spingere sull’efficienza dei materiali impiegati. Nel settore edilizio l’ammodernamento degli edifici deve compiere un’accelerazione.

Metano

Ad oggi il metano ha contribuito per il 30% all’aumento della temperatura. Si stima che il 45% delle perdite di metano legate all’estrazione di idrocarburi possano essere evitate a costo netto nullo, dato che i costi di contenimento delle perdite sono minori dei ricavi del gas recuperato. In ogni caso, nell’NZE, la maggior parte della diminuzione delle emissioni di metano deriva dal rapido declino della produzione di carbone.

Innovazione

Quasi metà della riduzione di emissioni nell’NZE per il 2050 deriva da tecnologie che sono ora in fase dimostrativa. Spetta ai governi incrementare il supporto in aree chiave come batterie, combustibili a basse emissioni, idrogeno e carbon capture. Spingere nell’innovazione e fare i primi sforzi di installazione prima del 2030 è necessario per abbassare i costi in futuro. Per esempio, l’idrogeno nel 2030 nell’NZE rappresenterà solo l’1,5% dei consumi, ma sarà uno step fondamentale per la sua diffusione nei decenni successivi.

1.4 I consumatori di domani

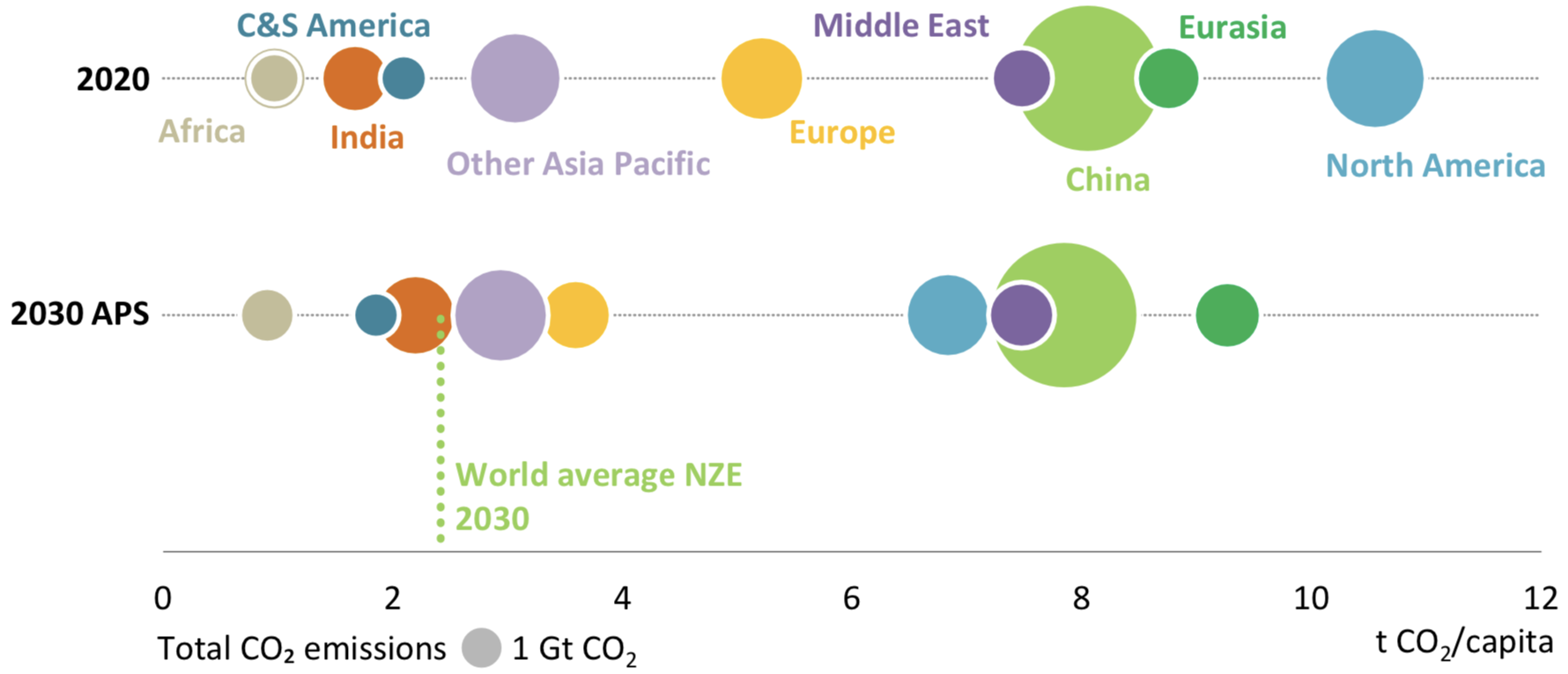

Come ha dimostrato la Cina negli ultimi venti anni, e prima di lei le altre economie sviluppate, il processo per costruire le infrastrutture necessarie per sostenere un’economia moderna e in rapido sviluppo è stato finora largamente energivoro e ad alte emissioni. La Cina è attualmente il leader mondiale per installazioni di energie rinnovabili, e molte economie in via di sviluppo ne stanno seguendo l’esempio.

Figura 5: emissioni di CO2 pro capite per regione nell’APS.

Considerando le misure annunciate nell’APS, si vede che le economie in via di sviluppo produrranno il grosso delle emissioni di CO2 nei prossimi decenni, a meno che non vengano intraprese azioni per trasformare il loro sistema energetico. E’ necessaria quindi un’azione internazionale sotto forma di supporto finanziario, tenendo in considerazione che il costo medio per ridurre le emissioni in queste economie è più basso che nelle economie sviluppate.

1.5 Mobilitare investimenti e sovvenzioni

Compiere una rapida transizione dipende dal migliorare l’accesso ai finanziamenti per progetti in energie pulite. L’Outlook stima che circa il 70% degli investimenti dovrà essere portato avanti da privati in risposta alle politiche intraprese dai governi.

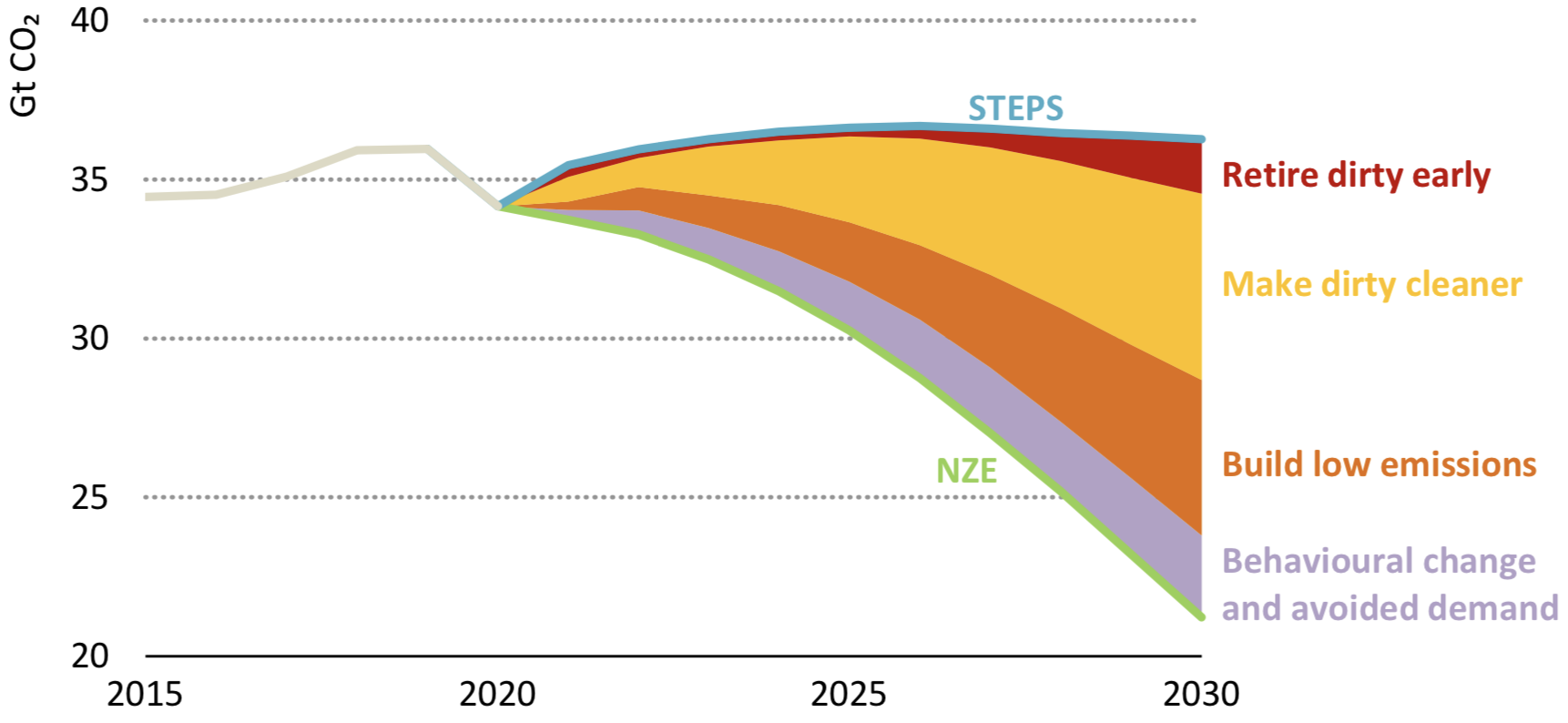

Misurare la “bontà” degli investimenti volti a soddisfare l’obiettivo di neto zero emissions è un compito complesso. Ma l’idea di dividere gli investimenti in “puliti” e “sporchi” non sopravvive a contatto con le realtà della transizione energetica. La maggior parte degli investimenti non forniscono immediatamente energia a zero emissioni, ma ne permettono una graduale diminuzione; alcuni di questi dipendono da azioni in altre parti del sistema, come per esempio la decarbonizzazione del settore di generazione di potenza. Il “make dirty cleaner” è quindi fondamentale nel determinare la velocità della transizione.

Figura 6: riduzione delle emissioni per l’NZE.

1.6 Transizione incentrata sulle persone

Lo scopo della trasformazione del settore energetico è di migliorare le vite e i mezzi di sussistenza. Vuol dire eliminare la povertà energetica e porre occupazione, equità, inclusione, convenienza, accesso e sviluppo economico sostenibile al centro del processo di transizione.

Le competenze acquisite non sono automaticamente trasferibili e nuove competenze sono richieste. Sono necessarie quindi misure di supporto attraverso programmi di educazione e training; introdurre iniziative per portare le nuove generazioni all’interno del dibattito su energia e clima; risolvere la disparità di genere nel settore energetico promuovendo la partecipazione delle donne.

La transizione richiede il supporto e la partecipazione di tutta la società. Nell’NZE, la metà della riduzione di emissioni richiede qualche tipo di consenso del consumatore, per esempio la decisione di passare a un veicolo elettrico o di installare una pompa di calore; mentre circa il 4% dipende da cambiamenti comportamentali, per esempio andare andare a lavoro in bicicletta invece che in automobile.

Creare incentivi economici per il passaggio alle pompe di calore potrebbe rendere il gas naturale più costoso, andando a incidere sulle bollette. Allo stesso modo, introdurre tariffe sul carbone potrebbe avere ricadute sulle famiglie a basso reddito delle zone rurali, se non mettono in atto metodi efficaci per gestirne le conseguenze.

1.7 “Phasing out” del carbone

Tutti gli scenari che raggiungono gli obiettivi climatici sono caratterizzati da un rapido declino dell’uso del carbone. E’ il combustibile con il più alto impatto di carbonio, usato prevalentemente in un settore, la generazione di elettricità, dove il rinnovabile è la risorsa più economica in molti mercati. L’uso globale del carbone diminuisce del 10% nell’APS e del 55% nell’NZE.

Ci sono due aspetti nel “phase out” del carbone: fermare la costruzione delle nuove centrali e abbassare le emissioni di quelle esistenti. Non sono presenti nuovi investimenti nella costruzione di centrali a carbone nell’NZE; tutti i membri del G7 si sono impegnati a fermare la costruzione di nuove centrali a carbone e la Cina ha annunciato la fine del supporto per la costruzione di queste all’estero. Data la dipendenza di molti Paesi dal carbone, la chiusura o il riutilizzo delle miniere di carbone potrebbe avere severe conseguenze sociali, dove l’economia e l’identità locale sono strettamente legate alla catena del carbone.

I 21 mercati che si sono impegnati a eliminare gradualmente (“phase out”) le centrali a carbone (quasi tutte sono economie sviluppate dell’Europa) rappresentano meno del 5% della flotta globale di produzione a carbone, e solo sette di queste hanno miniere di carbone domestiche. Questi tendono ad avere sistemi finanziari ben sviluppati e strutture di mercato caratterizzate da un alto livello di partecipazione dei privati. Al contrario, nelle economie in via di sviluppo, le reti di investimenti sono meno sviluppate e sono spesso controllate dallo Stato.

1.8 Prezzi e convenienza

La ripresa economica del 2021 ha stretto i mercati delle materie prime mettendo pressione sui prezzi in molti mercati. I prezzi di materiali critici chiave, come litio e rame, sono cresciuti fortemente raggiungendo i livelli dello scorso decennio. Questo aumento di prezzi riflette non solo la ripresa economica, ma anche la crescente aspettativa dell’uso diffuso di questi materiali nella transizione energetica.

I prezzi alti sono il segnale che l’offerta sta facendo fatica a soddisfare la domanda. Miglioramenti all’efficienza energetica, elettrificazione e passaggio a sorgenti a basso carbonio potrebbero aiutare a rendere l’energia più economica. Tuttavia, spesso richiedono un investimento iniziale e, anche se questi costi saranno compensati nel tempo dal risparmio sulle bollette, l’accesso ai fondi rimane un ostacolo importante da superare, soprattutto per le famiglie a basso reddito.

In tutti i Paesi, i governi, per quanto possibile, vorranno anticipare e contrastare le potenziali cause degli aumenti dei prezzi. Azioni possibili in questo senso includono facilitare il miglioramento dell’efficienza energetica e incentivare il passaggio al rinnovabile per combustibili ed elettricità, specialmente per nuclei familiari meno abbienti.

1.9 Sicurezza energetica e il rischio di un cambiamento disordinato

In teoria, gli scenari contenuti in questo Outlook descrivono un processo di cambiamento morbido e ordinato.

La generazione da eolico e solare PV varia sia con le condizioni metereologiche che con il giorno e l’anno. Gestire gli sbilanciamenti tra domanda e offerta senza ricorrere a combustibile ad alte emissioni richiede una fondamentale trasformazione di come operano i sistemi energetici. Nell’NZE nel 2050, circa il 40% dell’energia primaria è convertita almeno due volte prima di raggiungere il consumatore finale. Questi processi di conversione sono fondamentali per fornire al sistema la flessibilità necessaria per conciliare l’offerta variabile del rinnovabile con la domanda di energia a basso costo. Basti pensare che l’accumulo totale delle batterie cresce da 20 GW nel 2020 a 3000 GW nel 2050 nell’NZE.

Un sistema energetico più complesso solleva importanti domande sul futuro dell'infrastruttura per il gas naturale. I depositi sotterranei odierni di gas ammontano a più della metà della domanda mondiale di riscaldamento per spazi residenziali. Questo cuscino non è facilmente replicabile dal sistema elettrico. Gli impianti a gas sono anche un componente fondamentale del sistema di sicurezza energetico odierno grazie alla loro capacità di rispondere velocemente alle variazioni di potenza del rinnovabile o ai picchi di domanda.