2.1 Introduzione

Poiché il settore energetico è responsabile di circa il 75% delle emissioni globali di gas serra, esso è al centro dell’attenzione globale. Segni di risposta si possono osservare sia nel continuo sviluppo di tecnologie per l’energia pulita, sia nei propositi fatti da parte di governi, compagnie e investitori di tagliare le emissioni. Come si può ridurre il gap tra i dati provenienti dai mercati e le dichiarazioni dei politici riguardo al voler ridurre le emissioni? Quanto è diffusa la ripresa? Cosa deve essere fatto e in quali aree del sistema energetico al fine di limitare l’aumento di temperatura globale a 1,5°C e raggiungere altri obiettivi per lo sviluppo sostenibile? Fino a che punto i governi stanno sostenendo il loro impegno con le azioni necessarie per stimolare gli investimenti? E cosa significa tutto ciò per la domanda di carburanti e tecnologie? Quali sono le implicazioni per le persone, i lavori e per la sicurezza e l’affidabilità dell’approvvigionamento energetico?2.2 Energia e la pandemia da Covid-19

Il WEO del 2020 si è concluso con “è troppo presto per dire se la crisi attuale rappresenterà un passo indietro negli sforzi per avere un sistema energetico più sostenibile o un catalizzatore che accelererà il passo del cambiamento”. Erano state ipotizzate 3 possibili vie di uscita dalla crisi:● lo Stated Policies Scenario (STEPS) assumeva che la pandemia sarebbe stata sotto controllo per la fine del 2021, con una robusta ripresa economica;

● il Delayed Recovery Scenario (DRS) prevedeva degli impatti maggiori sull’economia e prolungati focolai di Covid-19;

● il Sustainable Development Scenario e il Net Zero Emissions by 2050 (NZE) si affidavano ad un cambio radicale nel focus delle politiche e degli investimenti in favore di una ripresa sostenibile, mirata ad un rapido miglioramento nella salute pubblica e nell’economia.

Un anno dopo, è presente un mix di questi scenari: solo alcune parti del mondo, in particolare quelle con accesso al vaccino, stanno vedendo una robusta ripresa economica e stanno facendo passi in avanti per promuovere la sostenibilità nelle loro strategie di ripresa.

2.2.1 Economia e salute pubblica

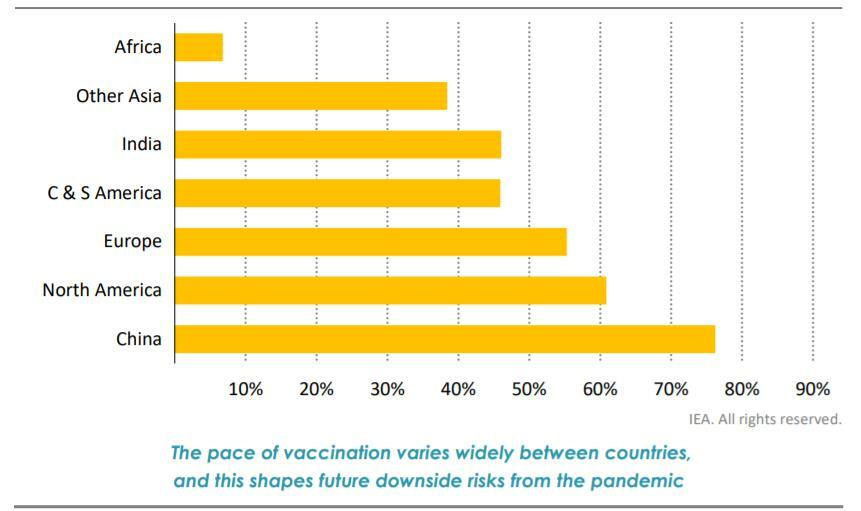

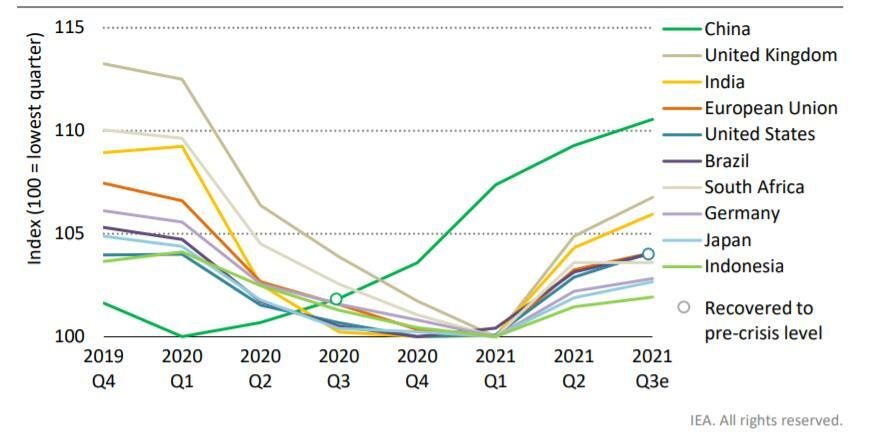

Un indicatore espressivo delle differenze tra i vari Paesi è dato dalle percentuali di vaccinazione (Figura 2.1): molte economie in via di sviluppo, specialmente quelle in Africa, non hanno ancora avuto i mezzi o l’opportunità di iniziare una campagna vaccinale di massa e rimangono più vulnerabili alla diffusione delle nuove varianti di Covid-19, mentre la ripresa di attività economiche nei Paesi sviluppati e in Cina è stata facilitata da un più veloce sviluppo dei vaccini e supporto fiscale (Figura 2.2). Uno degli effetti della pandemia è stata la rapida crescita del debito: a differenza dei Paesi sviluppati, molte economie emergenti (Eurasia, America Latina, Medio Oriente e Africa) stanno sperimentando più difficoltà nel mobilitare fondi per la ripresa. Le tensioni finanziarie nel 2020 sono state particolarmente visibili tra gli esportatori di energia, sebbene queste siano state leggermente alleviate da un aumento dei prezzi delle materie prime nel 2021.

Figura 2.1 Quota di popolazione con almeno una dose di vaccino anti Covid-19 (C & S America = America Centrale e del Sud; i dati per tutti i Paesi sono fino al 1 Ottobre 2021, eccetto per la Cina che sono fino al 18 Settembre 2021).

Figura 2.2 Variazione del PIL pro capite per trimestre per i Paesi selezionati (2021 Q3e = valore stimato per il terzo trimestre del 2021).

2.2.2 Spesa per la ripresa e investimenti energetici

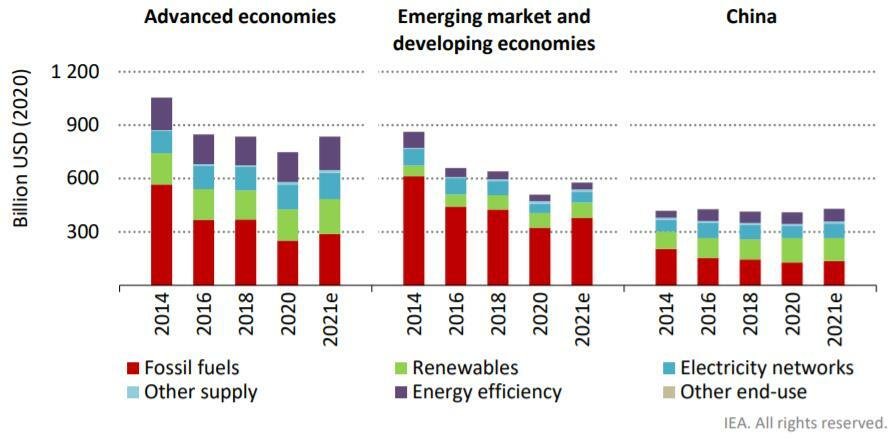

L’abilità dei governi nel mobilitare un supporto fiscale alle famiglie e alle compagnie per attenuare la crisi imminente, sarà importante nel determinare la velocità e la sostenibilità della ripresa. La maggior parte del supporto dato, più di 16 trilioni di dollari a metà del 2021, è mirata a fornire sollievo economico nel breve termine. Di questi, circa 2,3 trilioni di dollari sono diretti alla ripresa economica, che va in nuovi investimenti, incluse le infrastrutture per la produzione di energia pulita (Figura 2.3).

Figura 2.3 Andamento degli investimenti energetici per regione (il gruppo dei mercati emergenti e delle economie in via di sviluppo esclude la Cina; 2021e = valori stimati per il 2021).

E comunque, sebbene le economie avanzate stiano impegnando solamente circa il 60% della spesa pubblica e privata, è un dato assai maggiore di quello delle economie in via di sviluppo, che fronteggiano già un grande deficit nelle infrastrutture. Ciò preoccupa per quanto riguarda gli investimenti nell’energia pulita perché, escludendo la Cina, i mercati emergenti sono responsabili solo di un quinto di ciò che è speso in tutto il mondo per l’energia pulita, nonostante abbiano bisogno di trovare modi per soddisfare il fabbisogno energetico in rapida crescita di due terzi della popolazione mondiale.

Il costo sempre minore delle tecnologie per la produzione di energia pulita offre una grande opportunità per tutti i Paesi di intraprendere un nuovo percorso verso basse emissioni, crescita economica e prosperità. Le compagnie di energia rinnovabile attraversano un buon momento nei mercati finanziari, in quanto alcune di esse hanno superato quelle di combustibili fossili negli ultimi anni: il portfolio delle compagnie di energie rinnovabili quotate in borsa ha generato rendimenti di investimento più elevati e inferiore volatilità rispetto al portfolio composto da fornitori di combustibili fossili.

2.2.3 Domanda e offerta di energia

Si prevede che la domanda energetica mondiale aumenterà del 4% rispetto al periodo pre-pandemico: la ripresa dell’attività economica ha implicato una crescita nella domanda di combustibili e ciò sta mettendo in ombra alcuni aspetti come la crescita dell’impiego di risorse rinnovabili per la generazione di energia e l’utilizzo di veicoli elettrici per la mobilità. La pandemia, a causa dell’incertezza sulla ripresa e i prezzi dei combustibili più bassi nel 2020, ha ritardato l’investimento in soluzioni energetiche più sostenibili. La quantità di energia necessaria per generare un'unità di PIL globale è diminuita costantemente nel tempo, ma il tasso di miglioramento è notevolmente rallentato negli ultimi anni e non è sufficiente a raggiungere gli obiettivi climatici. Gli investimenti nell’efficientamento energetico avranno un picco nel 2021, anche se la crescita sarà maggiormente concentrata nei mercati e nei settori con politiche di sostegno, come in Europa.

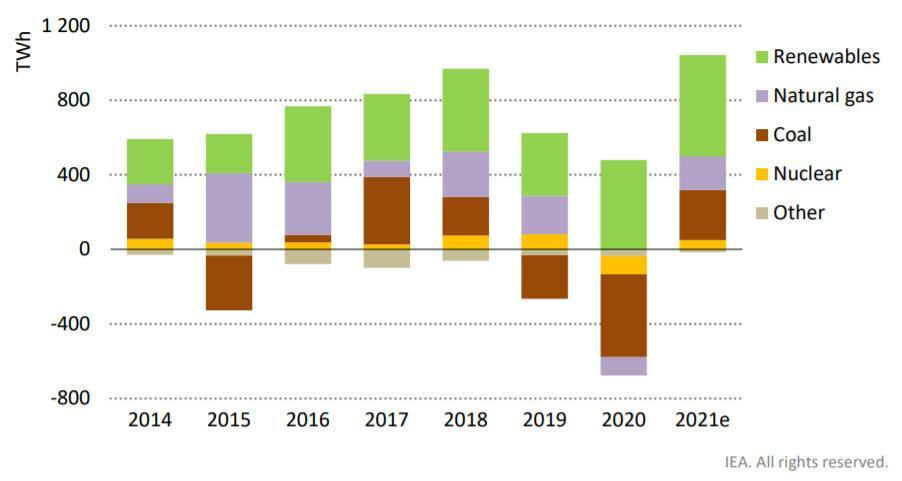

Figura 2.4 Variazioni nella generazione globale di energia, 2014-2021 (2021e = valori stimati per il 2021).

-- Elettricità: dopo un declino nel 2020, ci si aspetta che la domanda elettrica aumenti di più di 1000 terawattora nel 2021, ben oltre i livelli pre-pandemici. Particolarmente notevole è l’aumento in Cina di oltre il 10% rispetto al 2019. Nel 2020, oltre alla caduta nella domanda di elettricità, si ha avuto una crescita record fino al 28% della quota delle energie rinnovabili nella generazione di energia elettrica ed una diminuzione delle quote delle risorse non rinnovabili (con un passaggio da carbone a gas naturale). Tutto ciò è risultato in una diminuzione del 3% delle emissioni da parte del settore energetico, un record assoluto (Figura 2.4).

- Combustibili liquidi: l’impatto della pandemia sta avendo maggiori effetti sul settore dei trasporti rispetto a quello dell’elettricità: i consumi di combustibili nell’aviazione sono assai inferiori rispetto a quelli pre-pandemici, soprattutto per le restrizioni sui viaggi internazionali. La domanda nel trasporto su strada sta riprendendo piede, ma lo smart working, le vendite di veicoli elettrici e la situazione sanitaria instabile ne stanno limitando la crescita. Le nuove politiche stanno spingendo verso altre aree come, ad esempio, la produzione di olio vegetale idrotrattato (HVO), un nuovo bio-combustibile, che si pensa verrà quasi raddoppiata nei prossimi due anni, ampliando significativamente la capacità di produrre biocarburanti da rifiuti e materie prime residue.

- Combustibili gassosi: a differenza del petrolio, la domanda di gas nel 2021 sta salendo oltre i livelli pre-pandemici e ciò ha portato ad un picco nei prezzi con conseguente aumento del costo dell’elettricità in molti mercati. Fattori legati al meteo, come una lunga stagione calda con poco vento in Europa, limitata produzione di energia idroelettrica in Brasile e ondate di caldo in Asia, hanno giocato un ruolo importante nell’aumento della domanda di gas. Dall’altro lato, la fornitura di gas naturale liquefatto (GNL), delle cui importazioni globali sono responsabili per circa i 3/4 i Paesi asiatici, ha visto meno ribassi nel 2020 e vede un costante aumento della domanda del commercio via mare. I gas a basso contenuto di carbonio, come il bio-metano, rispondono a meno dell’1% della domanda, ma stanno crescendo rapidamente.

- Combustibili solidi: nel 2020 la diminuzione della domanda di carbone del 4% è stata il più grande calo negli ultimi 70 anni, ma la crescente domanda di elettricità e la ripresa dell’industria ne faranno di nuovo aumentare la richiesta nel 2021, l’80% della quale proviene dall’Asia e in particolar modo dalla Cina, il più grande produttore e consumatore di carbone. Per quanto riguarda i combustibili solidi a basso contenuto di carbonio, circa il 90% della bioenergia usata oggi proviene da essi: una grande quota è usata come combustibile per la cucina e il riscaldamento nei Paesi in via di sviluppo e ciò rappresenta una forma inefficiente di consumo energetico, oltre che una delle principali cause dell’inquinamento domestico e del conseguente impatto sulla salute.

2.2.4 Emissioni

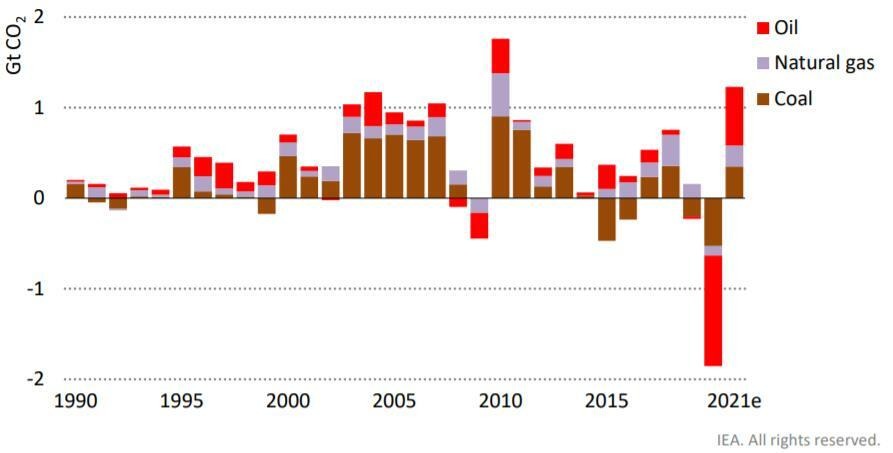

Le emissioni globali di CO2 aumenteranno di 1,2 miliardi di tonnellate nel 2021, cancellando 2/3 della diminuzione vista nel 2020 (Figura 2.5). Questo rappresenterebbe un aumento del 4% e in assoluto il secondo più grande della storia. Anche le emissioni legate al trasporto saliranno sostanzialmente nel 2021, anche se le attuali limitazioni del trasporto aereo impediranno loro di superare i livelli del 2019. Le economie in via di sviluppo hanno generalmente emissioni pro capite inferiori ad altri Paesi, ma nonostante ciò sono responsabili del 60% delle emissioni di CO2. Per quanto riguarda quelle delle economie avanzate, sono in costante declino, ma l’aumento dell’attività economica ne produrrà un aumento del 3% nel 2021.

Figura 2.5 Variazione annuale nelle emissioni di CO2 relative al settore energetico (2021e = valori stimati per il 2021).

2.3 Verso dove andiamo?

2.3.1 Impegni climatici

Una variabile chiave nel determinare la nostra direzione è ciò che i governi promettono di fare e se riusciranno a realizzare le loro ambizioni nella lotta ai cambiamenti climatici. Questo World Energy Outlook considera tutti gli impegni presi fino a metà 2021. Per scongiurare l’aumento globale delle temperature, il mondo deve ridurre le emissioni ad un punto in cui quelle residue saranno bilanciate dai sistemi di rimozione delle emissioni dall’atmosfera. A settembre 2021, 53 Paesi e l’Unione Europea, responsabili del 60-70% delle emissioni di CO2 e di circa 1/3 delle emissioni di metano e altri gas serra, hanno promesso di impegnarsi a raggiungere gli obiettivi di emissioni nette pari a zero.Ogni Paese sta iniziando il proprio percorso verso le zero emissioni nette da una posizione differente e non si potrà raggiungere l’obiettivo nello stesso momento: le economie avanzate lo raggiungeranno prima rispetto a quelle in via di sviluppo. Stesso discorso per le aziende: è più facile per le imprese che si occupano di elettricità o di tecnologia avere obiettivi più ambiziosi, a differenza, per esempio, del settore dell’industria pesante.

Ci sono diverse domande da porsi per valutare queste promesse: alcuni impegni presi si concentrano solo su determinati settori, altri includono tutte le emissioni di gas serra, altri solo di CO2. Quali sono le condizioni, e a cosa sono legate, per realizzare le promesse? Ci si affida a sistemi per la rimozione di CO2? Questi sistemi riguardano sia strutture naturali come le foreste e i terreni, sia tecnologie apposite: se c’è un massiccio affidamento a queste ultime, può significare che le misure limitanti le emissioni non siano abbastanza stringenti. Ci sono meccanismi per tenere traccia del percorso verso l’obiettivo? Sono meccanismi fondamentali per garantire che le riduzioni delle emissioni siano cospicue e che i governi siano ritenuti responsabili delle azioni verso gli obiettivi perseguiti.

2.3.2 Scenari del WEO-2021

Questo World Energy Outlook (WEO) esplora vari scenari su come il sistema energetico potrebbe evolvere. Non sono previsioni, ma vogliono permettere al lettore di comparare diversi possibili scenari futuri e stimolare una riflessione. Questi scenari evidenziano come oltre alle politiche dei governi, siano fondamentali per il prosieguo del settore anche altri fattori come il contesto economico e demografico, l’istruzione, il costo della tecnologia e l’impegno delle corporazioni. Il WEO 2021 valuta 3 scenari principali: uno è normativo, in quanto è progettato per raggiungere un risultato specifico con un determinato percorso, due sono esplorativi, in quanto definiscono una serie di condizioni di partenza e poi studiano dove portano. Si assume che la pandemia sia largamente sotto controllo entro la fine del 2021 in economie avanzate ed in Cina, ma che ciò richiederà più tempo nelle economie in via di sviluppo. Questi scenari sono:● Il Net Zero Emissions by 2050 Scenario (NZE), che mostra uno stretto ma percorribile percorso per il settore energetico globale per raggiungere le zero emissioni nette entro il 2050. Ciò incontra anche gli obiettivi degli United Nations Sustainable Development Goals (SDGs), in particolare grazie al raggiungimento dell’accesso universale all’energia entro il 2030. È coerente con la limitazione dell’aumento della temperatura globale a 1,5°C.

● L’Announced Pledges Scenario (APS), che tiene conto di tutti gli impegni presi dai governi nel mondo e assume che saranno realizzati in futuro. La differenza nelle emissioni globali tra il risultato nell’APS e gli obiettivi normativi nella NZE mostra il “divario ambizioso” che deve essere colmato per raggiungere gli obiettivi concordati a Parigi nel 2015.

● Lo Stated Policies Scenario (STEPS), che ha un approccio più cautelativo perché non dà per scontato che i governi raggiungeranno gli obiettivi promessi. Analizza, settore per settore, le politiche esistenti in direzione degli obiettivi energetici e le misure in via di sviluppo ed esplora dove il sistema energetico può arrivare senza un’ulteriore e massiccia guida da parte dei decisori politici. Come l’APS, non è progettato per raggiungere un particolare obiettivo.

Un ulteriore scenario è il Sustainable Development Scenario (SDS), nel quale si ipotizza che tutti gli attuali impegni verso le zero emissioni nette saranno raggiunti e che ci siano sforzi in corso per ridurre fortemente le emissioni nel breve termine: stima che le economie avanzate raggiungeranno l’obiettivo nel 2050, la Cina nel 2060 e tutti gli altri Paesi nel 2070. Questo scenario è coerente con la limitazione dell’aumento della temperatura globale a 1,65°C e ipotizza che, grazie ad emissioni negative (le emissioni rimosse dall’atmosfera saranno maggiori di quelle introdotte) dopo il 2070, l’aumento della temperatura globale potrà scendere a 1,5°C entro il 2100.

2.4 Input agli scenari

2.4.1 Ipotesi economiche e demografiche

Si prospetta che l’economia globale crescerà, in media, del 3% ogni anno fino al 2050, con differenze tra vari Paesi e regioni. Il passo del cambiamento nel sistema energetico avrà ripercussioni economiche, sia positive sia negative, studiate in altri report, come il Net Zero by 2050: A Roadmap for the Global Energy Sector (IEA, 2021d).L’esperienza finora acquisita indica che, quando il Covid-19 sarà sotto controllo e le restrizioni verranno rimosse, la ripresa economica sarà relativamente rapida, soprattutto nei Paesi che hanno mobilitato un forte supporto fiscale. Tuttavia, rimangono alcune incertezze dovute alla propagazione di nuove varianti, che rappresentano un problema serio per le economie emergenti e per i Paesi con bassi tassi di vaccinazione. Ci sono anche dubbi sulla durata del supporto fornito dai governi, perché un forte aumento dei debiti limita il margine di manovra fiscale in molti Paesi in via di sviluppo. Sul lungo periodo, i mercati emergenti saranno i principali motori dell’espansione dell’economia globale, anche se un rallentamento della crescita della popolazione, la possibilità di una riduzione della globalizzazione e una moderazione della crescita della Cina possono smorzare l’avanzata del PIL globale nel tempo. Le principali incertezze legate all’energia riguardano l’impatto della volatilità dei prezzi, l’entità degli investimenti nel settore dell’energia pulita, l’entità dei guadagni derivanti dalle nuove tecnologie energetiche e la pressione esercitata sulle principali economie ricche di idrocarburi verso la transizione energetica.

Si prospetta che la popolazione passerà dagli 8 mld di oggi a 9,7 mld nel 2050, con un incremento del 25% in 30 anni. Anche se transitoriamente, la pandemia ha leggermente rallentato la crescita della popolazione e ha inoltre ridotto l’aspettativa di vita in molte economie avanzate e la migrazione internazionale. L’invecchiamento della popolazione non rappresenta un problema, in quanto la popolazione degli over 65 a livello mondiale è passata dal 5% nel 1960 al 9% nel 2019; tuttavia in alcuni Paesi più sviluppati e in altri, come la Cina, questo trend sta crescendo e ciò influenza anche i modelli di consumo energetico con un aumento di quelli residenziali compensati da una minore propensione a viaggiare.

L’urbanizzazione è un fattore chiave per le proiezioni energetiche: al 2020 il 56% della popolazione vive in città ed è responsabile per 2/3 del consumo globale di energia e per più del 70% delle emissioni di CO2, nonostante 1/3 degli abitanti urbani non abbia un adeguato accesso ai servizi base. Si prospetta che nel 2050 il 70% della popolazione vivrà nelle città, con una particolare crescita nell’Africa sub-sahariana e nel Sud Asia. Ciò comporterà una notevole richiesta di energia per materiali da costruzione come acciaio e cemento. Durante il lockdown, alcune città come Londra, Parigi, Madrid, Milano e Berlino hanno visto una migrazione di parte della popolazione dalle città verso la campagna e perciò ci si chiede se lo smart working, in futuro, influenzerà gli equilibri tra la popolazione urbana e quella rurale.

2.4.2 Prezzi dell’energia

Ad oggi, se da un lato vi è un aumento della domanda di minerali per pannelli solari, turbine eoliche e veicoli elettrici, dall’altro vi è una riduzione della domanda di combustibili fossili. Inoltre, la situazione attuale sta frenando la ripresa economica in molte economie in via di sviluppo, perciò non si prevede un aumento globale dei prezzi, ma piuttosto la loro volatilità.La presenza di tasse e prezzi regolamentati che favoriscono i combustibili fossili rende la transizione energetica molto difficile. Ad esempio, i sussidi per il consumo di combustibili fossili si applicano quando i prezzi pagati dai consumatori di combustibili o elettricità sono inferiori ai prezzi di riferimento che riflettono il loro pieno valore di mercato e sono previsti in costante e notevole aumento, che si aggiunge alle pressioni fiscali in molti mercati emergenti, specialmente dove i sussidi sono un costo sostenuto perché il carburante è importato.

- Petrolio: secondo lo STEPS la domanda di petrolio raggiungerà i livelli pre-pandemici entro il 2023, raggiungendo un picco dopo di quanto ipotizzato nello APS, poi inizierà a declinare assieme ai prezzi. Gli impegni di alcuni Paesi per ridurre al minimo le emissioni durante le operazioni di estrazione e lavorazione di petrolio e gas portano ad aumentare leggermente i costi di produzione in questi Paesi rispetto ad altri produttori. Secondo lo NZE, la rapida diminuzione della domanda di petrolio e gas naturale implica che non vi sarà necessità di nuovi campi di petrolio e gas naturale oltre a quelli già esistenti.

- Gas naturale: ha avuto un incremento di prezzi persino maggiore di quelli del petrolio nel 2021, ma ci si aspetta che tale aumento sia temporaneo. Rimane forte, tuttavia, la possibilità di squilibri tra domanda e offerta e la volatilità dei prezzi negli anni a venire. Secondo lo STEPS, la più alta richiesta di gas naturale e l’aumento dei costi del petrolio eserciterà maggior pressione sui prezzi del gas naturale. La crescita della domanda in Cina, India e Sud-est asiatico manterrà i prezzi stabili in quelle regioni fino al 2050, mentre in Europa i prezzi saranno sostenuti in quanto spariscono dei concorrenti, come le centrali a carbone. Secondo l’APS, il perseguimento degli obiettivi verso emissioni zero si traduce in un calo marcato della domanda di gas naturale in grandi importatori come Giappone, Corea e UE. Secondo lo NZE, diventerà il più grande combustibile fossile nel decennio del 2040 e la sua differenza di prezzo rispetto al petrolio sarà destinata a cancellarsi.

- Carbone: i prezzi del carbone nel 2021 hanno raggiunto livelli mai visti rispetto agli ultimi 10 anni, a causa della crescita della domanda in Asia, specialmente in Cina. Poiché è sempre più difficile ottenere fondi per nuovi progetti di impianti a carbone, si stima che in futuro il prezzo del carbone graviterà attorno ai costi operativi dei progetti esistenti.

- Minerali rari: molte materie prime minerali hanno iniziato il 2021 con forti rialzi dei prezzi. Ad esempio, il rame ha raggiunto la cifra record di 10.000 dollari/tonnellata, i prezzi del nichel sono aumentati del 50% rispetto ai livelli pre-pandemici e anche litio e cobalto stanno seguendo lo stesso trend. Ciò è guidato da una domanda più veloce dell’offerta, oltre che da politiche monetarie ultra-espansive e alle aspettative di una forte crescita futura della domanda a seguito di transizioni energetiche accelerate.

2.4.3 Prezzi dell’anidride carbonica (CO2)

Una grande novità rispetto al 2020 è rappresentata dal lancio della Cina del Sistema per lo scambio di quote di emissione di gas a effetto serra (ETS), che è subito diventato il più grande mercato di anidride carbonica e che ricopre più di 4 giga tonnellate di emissioni di CO2. Le tasse sull’anidride carbonica sono state introdotte anche nei Paesi Bassi e in Lussemburgo. I prezzi dell’anidride carbonica forniscono un importante sostegno per l’abbandono dei combustibili fossili e per alcune decisioni di investimento. Si presume, inoltre, che vengano introdotte politiche parallele per evitare differenze nei livelli di prezzo della CO2 che portino alla delocalizzazione delle attività industriali. Tali prezzi sarebbero applicati sulle emissioni e non direttamente inclusi nei prezzi all’ingrosso dei combustibili fossili, ma tuttavia potrebbero avere un impatto sul loro costo e sulla loro domanda, a causa delle elevate emissioni derivanti dalle attività dell’industria dei combustibili fossili, come anche dall’energia necessaria per estrarre petrolio e gas dal suolo. Questi costi aggiuntivi potrebbero aumentare i costi totali di produzione.2.4.4 Innovazione tecnologica, implementazione e costi

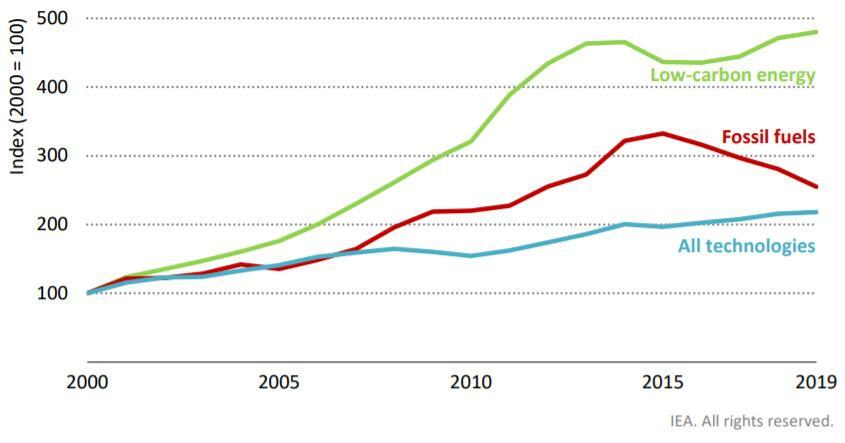

Le tecnologie del settore energetico stanno diventando sempre più economiche nel tempo: più vengono distribuite, più vi sono riduzioni nei costi. Il periodo di tempo tra quando un progetto è un prototipo a quando viene messo sul mercato è il 20% più veloce che in passato. La velocità di sviluppo delle nuove tecnologie è cruciale perché circa la metà della riduzione di emissioni richiesta nel 2050 proviene da tecnologie che ad oggi sono prototipi non ancora disponibili sul mercato.La IEA e lo European Patent Office hanno mostrato un chiaro declino dal 2015 dei brevetti su tecnologie che utilizzano combustibili fossili, in favore di tecnologie a basse emissioni di carbonio. Tuttavia, negli ultimi tempi vi è, in generale, una diminuzione dell’attività di brevetto (Figura 2.6). Negli ultimi anni, i brevetti si sono concentrati nel settore dei trasporti, nelle tecnologie ad alta efficienza nell’industria, in particolare nell’ambito del ferro e dell’acciaio, e inoltre in batterie, idrogeno, smart grids e CCUS (Carbon Capture Utilization and Storage).

Figura 2.6 Attività di brevetto globale per le tecnologie per energia a basso contenuto di carbonio verso quelle per i combustibili fossili e altre tecnologie, 2000 – 2019.

Il ritmo rapido dell’innovazione nell’energia pulita dipende dall’impegno dei governi nel mettere al centro delle loro politiche climatiche la ricerca e lo sviluppo. C’è bisogno di ulteriori investimenti per portare avanti una campagna di dimostrazione esaustiva nel prossimo decennio; da non trascurare è la collaborazione internazionale, che gioca un ruolo fondamentale nella divulgazione della conoscenza e delle nuove tecnologie.